Việc nắm vững quy định về thuế nhà thầu là yêu cầu bắt buộc đối với mọi chủ đầu tư và doanh nghiệp xây dựng khi hợp tác với đối tác nước ngoài. Điều này không chỉ giúp đảm bảo tính tuân thủ pháp lý theo các thông tư từ Bộ Tài chính mà còn tối ưu hóa chi phí dự án thông qua việc lựa chọn phương pháp tính thuế phù hợp nhất.

cách tính thuế nhà thầu

cách tính thuế nhà thầu1. Khung pháp lý và đối tượng áp dụng quy định về thuế nhà thầu

Trong lĩnh vực xây dựng và cung ứng hạ tầng kỹ thuật năm 2026, quy định về thuế nhà thầu (Foreign Contractor Tax – FCT) được vận hành dựa trên nền tảng Thông tư 103/2014/TT-BTC, kết hợp với các cập nhật của Luật Quản lý thuế hiện hành. Thuế nhà thầu không phải là một loại thuế độc lập mà là cơ chế thu bao gồm Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập doanh nghiệp (TNDN) áp dụng cho tổ chức, cá nhân nước ngoài có thu nhập từ việc cung cấp dịch vụ hoặc hàng hóa gắn liền với dịch vụ tại Việt Nam.

Dựa trên kinh nghiệm tư vấn pháp lý xây dựng, HCPC lưu ý ba nhóm đối tượng trọng yếu:

- Nhà thầu nước ngoài: Các tập đoàn thiết kế, tư vấn giám sát hoặc thi công có tư cách pháp nhân nước ngoài trúng thầu dự án tại Việt Nam (theo Khoản 29 Điều 4 Luật Đấu thầu 2023).

- Nhà thầu phụ nước ngoài: Đơn vị thực hiện một phần gói thầu thông qua hợp đồng ký với nhà thầu chính.

- Tổ chức cung cấp hàng hóa theo hình thức xuất nhập khẩu tại chỗ: Đặc biệt phổ biến trong các dự án cung cấp máy móc thiết bị xây dựng có kèm theo dịch vụ lắp đặt, vận hành, bảo trì.

Lưu ý quan trọng: Nếu nhà thầu nước ngoài chỉ thuần túy bán hàng hóa tại cửa khẩu (không kèm dịch vụ trong lãnh thổ Việt Nam) theo các điều kiện Incoterms như FOB, CAF thì sẽ không thuộc phạm vi điều chỉnh của quy định về thuế nhà thầu. Tuy nhiên, nếu hợp đồng bao gồm các điều khoản lắp ráp, chạy thử hoặc bảo hành có phát sinh nhân sự tại công trường Việt Nam, nghĩa vụ thuế sẽ được kích hoạt lập tức.

2. Các loại thuế cấu thành trong lĩnh vực xây dựng

Căn cứ Điều 5 Thông tư 103/2014/TT-BTC, cơ cấu nghĩa vụ tài chính của nhà thầu nước ngoài bao gồm:

Thuế Giá trị gia tăng (GTGT)

Áp dụng đối với các dịch vụ, hàng hóa gắn liền dịch vụ được tiêu dùng tại Việt Nam. Đối với hoạt động xây dựng, mức thuế suất sẽ biến thiên tùy vào việc nhà thầu có bao thầu nguyên vật liệu hay không. Đây là điểm mấu chốt mà các kỹ sư kinh tế cần bóc tách kỹ trong dự toán hợp đồng.

Thuế Thu nhập doanh nghiệp (TNDN)

Phát sinh dựa trên toàn bộ doanh thu mà nhà thầu nhận được từ dự án. Khác với doanh nghiệp trong nước tính thuế trên lợi nhuận, quy định về thuế nhà thầu thường áp dụng phương pháp ấn định tỷ lệ % trên doanh thu tính thuế để đơn giản hóa quá trình quản báo.

Thuế Thu nhập cá nhân (TNCN)

Đối với các chuyên gia, kỹ sư nước ngoài sang Việt Nam làm việc cho dự án xây dựng, nghĩa vụ thuế TNCN sẽ thực hiện theo Luật Thuế thu nhập cá nhân hiện hành. Chủ đầu tư cần lưu ý kiểm tra tình trạng cư trú (trên 183 ngày hoặc dưới 183 ngày) để áp mức thuế phù hợp.

đối tượng chịu thuế nhà thầu

đối tượng chịu thuế nhà thầu

3. Bản chất thuế suất theo từng loại hình hoạt động xâu dựng

Hiểu đúng quy định về thuế nhà thầu về mặt thuế suất giúp doanh nghiệp tránh được việc nộp thừa hoặc bị xử phạt chậm nộp. Dưới đây là bảng tổng hợp tỷ lệ thuế chuẩn hóa cho năm 2026:

| Loại hình hoạt động trong xây dựng | Thuế suất GTGT | Thuế suất TNDN | Tổng tải trọng thuế (Ước tính) |

|---|---|---|---|

| Dịch vụ tư vấn, thiết kế, giám sát | 5% | 5% | ~10% |

| Xây dựng, lắp đặt có bao thầu vật tư/máy móc | 3% | 2% | ~5% |

| Xây dựng, lắp đặt không bao thầu vật tư | 5% | 2% | ~7% |

| Thuê máy móc thiết bị thi công | Khái niệm khác | 5% | Tùy trường hợp |

Phân tích chuyên sâu từ HCPC: Trong các hợp đồng EPC (Thiết kế – Cung cấp thiết bị – Thi công), việc không tách rời giá trị giữa hàng hóa (vật tư) và dịch vụ (lắp đặt) thường dẫn đến việc cơ quan thuế áp mức cao nhất. Do đó, kỹ thuật đàm phán hợp đồng cần tách bạch rõ: giá trị máy móc thiết bị nhập khẩu và giá trị dịch vụ kỹ thuật đi kèm để tối ưu hóa quy định về thuế nhà thầu hiện hành.

4. Ba phương pháp tính thuế nhà thầu phổ biến năm 2026

Tùy thuộc vào quy mô và khả năng thiết lập hệ thống kế toán của nhà thầu nước ngoài, doanh nghiệp có thể lựa chọn một trong ba phương thức sau:

4.1. Phương pháp khấu trừ (Phương pháp nhà thầu)

Nhà thầu sẽ đăng ký thuế tại Việt Nam, thực hiện kê khai thuế GTGT đầu ra, đầu vào và nộp thuế TNDN 20% trên lợi nhuận.

- Điều kiện: Có cơ sở thường trú tại Việt Nam; Thời hạn dự án > 183 ngày; Áp dụng chế độ kế toán Việt Nam.

- Ưu điểm: Phù hợp với các dự án xây dựng lớn, kéo dài nhiều năm, có nhiều chi phí đầu vào muốn được khấu trừ.

4.2. Phương pháp trực tiếp (Phương pháp ấn định)

Đây là phương thức phổ biến nhất theo quy định về thuế nhà thầu dành cho các gói thầu cung cấp thiết bị hoặc tư vấn ngắn hạn. Bên Việt Nam (Chủ đầu tư) sẽ tự khấu trừ tiền thuế từ thanh toán cho nhà thầu và nộp vào ngân sách.

- Công thức tính Thuế GTGT:

Số thuế GTGT = Doanh thu tính thuế GTGT x Tỷ lệ % tính thuế GTGT - Công thức tính Thuế TNDN:

Số thuế TNDN = Doanh thu tính thuế TNDN x Tỷ lệ % tính thuế TNDN

4.3. Phương pháp hỗn hợp

Nhà thầu nộp thuế GTGT theo phương pháp khấu trừ nhưng nộp thuế TNDN theo tỷ lệ % ấn định trên doanh thu. Phương pháp này giúp nhà thầu vẫn lấy được hóa đơn GTGT để trả cho chủ đầu tư nhưng giảm bớt gánh nặng quyết toán chi phí TNDN phức tạp.

5. Hướng dẫn chi tiết cách tính thuế nhà thầu theo giá NET và giá GROSS

Khi ký kết hợp đồng xây dựng, việc xác định giá trị là Gross (đã bao gồm thuế) hay Net (chưa bao gồm thuế) sẽ làm thay đổi hoàn toàn bài toán tài chính.

Trường hợp hợp đồng giá Gross

Đây là trường hợp đơn giản vì quy định về thuế nhà thầu cho phép tính toán trực tiếp trên số tiền ghi trong hợp đồng.

- Ví dụ: Gói thầu thiết kế kiến trúc trị giá 1 tỷ VNĐ (Gross).

- Thuế GTGT (5%) = 1 tỷ x 5% = 50 triệu.

- Thuế TNDN (5%) = (1 tỷ – 50 triệu) x 5% = 47,5 triệu.

Trường hợp hợp đồng giá Net (Gross-up)

Khi nhà thầu yêu cầu nhận đủ số tiền thuần, bên Việt Nam phải “quy đổi” (gross-up) để tìm ra doanh thu tính thuế thật sự. Đây là phần dễ gây sai sót nhất trong thực tế.

Công thức Gross-up doanh thu tính thuế TNDN:

Doanh thu tính thuế TNDN = Doanh thu Net / (1 - Tỷ lệ thuế TNDN)

Công thức Gross-up doanh thu tính thuế GTGT:

Doanh thu tính thuế GTGT = Doanh thu tính thuế TNDN / (1 - Tỷ lệ thuế GTGT)

hướng dẫn tính thuế nhà thầu

hướng dẫn tính thuế nhà thầu6. Quy trình kê khai và nộp thuế nhà thầu theo quy định của Tổng cục Thuế

Để tuân thủ đúng quy định về thuế nhà thầu năm 2026, các doanh nghiệp cần thực hiện theo các bước chuẩn sau đây:

Bước 1: Đăng ký mã số thuế nhà thầu

Trong vòng 10 ngày làm việc kể từ ngày ký hợp đồng, bên Việt Nam phải thực hiện đăng ký mã số thuế 10 số (loại mã số thuế nộp thay) cho nhà thầu nước ngoài tại cơ quan thuế quản lý trực tiếp.

Bước 2: Chuẩn bị hồ sơ kê khai

Hồ sơ bao gồm:

- Tờ khai thuế nhà thầu (Mẫu 01/NTNN theo Thông tư 80/2021/TT-BTC).

- Bản sao hợp đồng xây dựng (có xác nhận của doanh nghiệp).

- Các chứng từ thanh toán, hóa đơn liên quan.

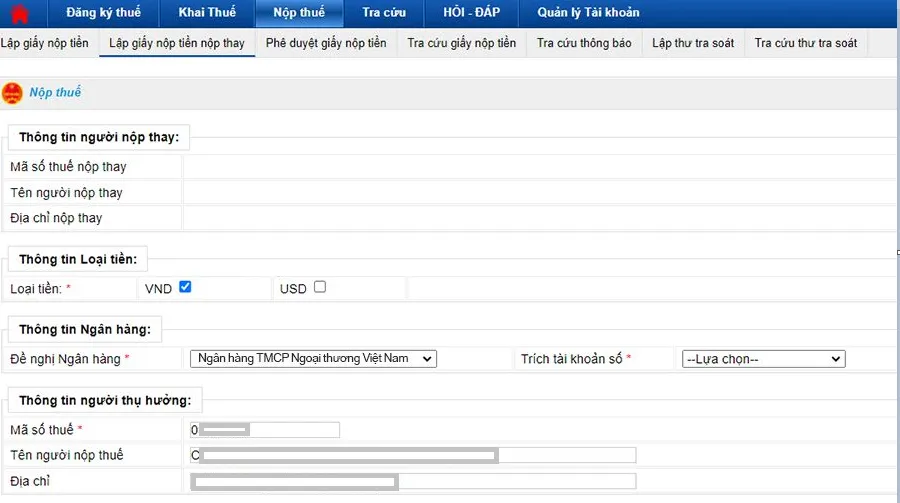

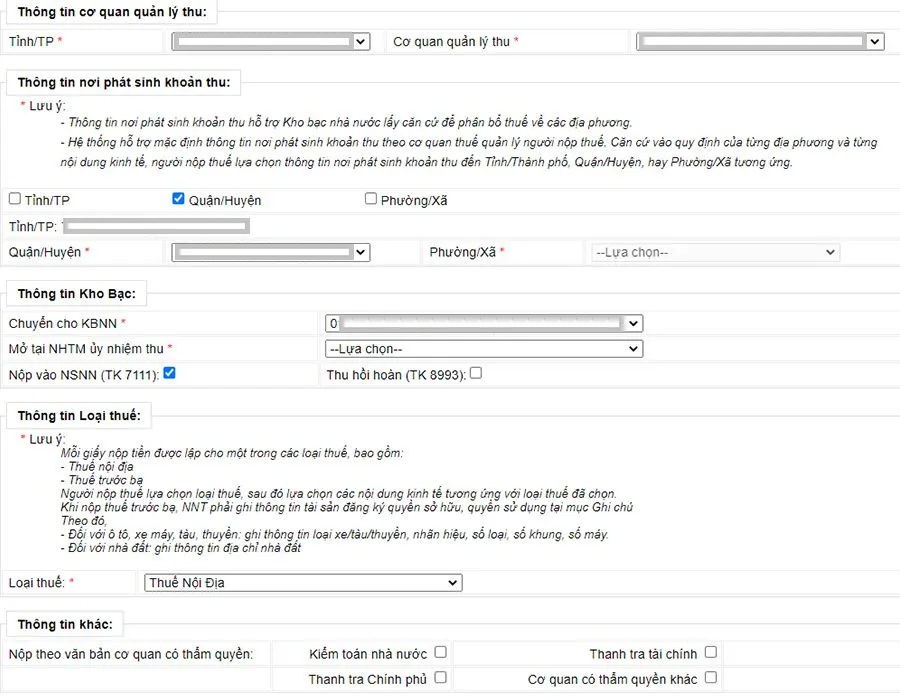

Bước 3: Thực hiện nộp thuế qua hệ thống Thuế điện tử (eTax)

- Truy cập hệ thống thuedientu.gdt.gov.vn bằng chữ ký số của doanh nghiệp Việt Nam.

- Chọn mục “Lập giấy nộp tiền nộp thay”.

- Nhập mã số thuế nhà thầu đã đăng ký ở bước 1.

- Điền chi tiết tiểu mục thuế (1701 cho GTGT và 1052 cho TNDN).

Thời hạn nộp thuế:

- Theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày thanh toán tiền cho nhà thầu.

- Theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo (nếu phát sinh thanh toán thường xuyên trong tháng).

nộp thuế nhà thầu online

nộp thuế nhà thầu online

7. Kinh nghiệm thực tế từ HCPC: Những lỗi thường gặp khi áp dụng quy định về thuế nhà thầu

Trong hơn một thập kỷ hoạt động trong ngành xây dựng, HCPC đã ghi nhận nhiều trường hợp doanh nghiệp bị truy thu thuế hàng tỷ đồng chỉ vì hiểu sai quy định về thuế nhà thầu. Dưới đây là các điểm cần đặc biệt lưu tâm:

- Lỗi không tách bạch giá trị vật tư thiết bị: Như đã đề cập, nếu nhà thầu cung cấp máy móc thiết bị kèm dịch vụ nhưng không tách riêng đơn giá, cơ quan thuế có quyền áp thuế suất 5% GTGT cho toàn bộ giá trị máy móc thay vì 0% (nhập khẩu tại cửa khẩu).

- Quên đăng ký mã số thuế nhà thầu: Nhiều chủ đầu tư chỉ âm thầm khấu trừ tiền nhưng không có mã số thuế nhà thầu để nộp vào kho bạc, dẫn đến việc bị tính tiền chậm nộp.

- Hệ quả của việc áp dụng sai Hiệp định tránh đánh thuế hai lần: Một số nhà thầu nước ngoài xin miễn thuế TNDN theo Hiệp định nhưng không cung cấp đủ “Giấy chứng nhận cư trú” hợp pháp hóa lãnh sự, khiến hồ sơ bị bác bỏ khi quyết toán.

- Sai lệch tỷ giá: Theo quy định về thuế nhà thầu, doanh thu tính thuế bằng ngoại tệ phải quy đổi ra VNĐ theo tỷ giá giao dịch thực tế của ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch.

thông tin mẫu nộp thuế nhà thầu

thông tin mẫu nộp thuế nhà thầu

8. Giải đáp các thắc mắc phổ biến về thuế nhà thầu năm 2026

Hỏi: Nhà thầu phụ có phải nộp thuế nhà thầu không?

Đáp: Có. Nếu nhà thầu chính là doanh nghiệp Việt Nam ký hợp đồng với nhà thầu phụ nước ngoài, thì nhà thầu phụ đó cũng phải tuân thủ quy định về thuế nhà thầu.

Hỏi: Chi phí khách sạn, đi lại cho nhà thầu do bên Việt Nam trả có tính vào doanh thu chịu thuế không?

Đáp: Có. Căn cứ Thông tư 103, mọi khoản phí bên Việt Nam trả thay cho nhà thầu nước ngoài đều được cộng vào doanh thu tính thuế để thực hiện nghĩa vụ thuế nhà thầu.

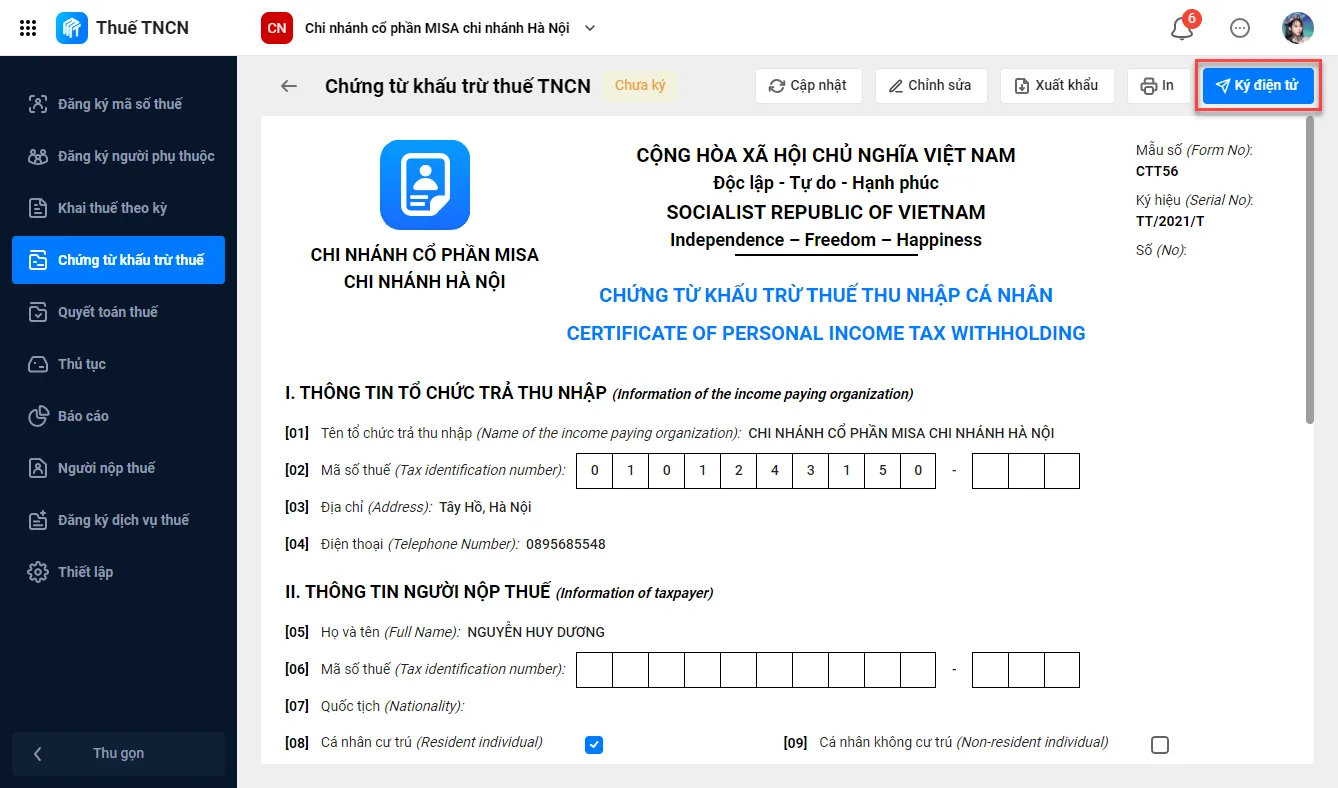

Hỏi: Làm sao để kiểm tra tính chính xác của hóa đơn điện tử liên quan đến thuế nhà thầu?

Đáp: Hiện nay, các giải pháp như phần mềm MISA AMIS Thuế TNCN đã hỗ trợ đắc lực trong việc quản lý chứng từ khấu trừ thuế điện tử cho cá nhân/tổ chức nước ngoài, đảm bảo tính minh bạch theo Nghị định 123 và Thông tư 78.

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Việc thực thi nghiêm túc quy định về thuế nhà thầu không chỉ là trách nhiệm pháp lý mà còn khẳng định sự chuyên nghiệp của nhà thầu và chủ đầu tư trong các dự án quy mô. Tại HCPC, chúng tôi luôn ưu tiên sự chuẩn xác trong hồ sơ pháp lý xây dựng để bảo vệ quyền lợi tối đa cho khách hàng. Hy vọng những chia sẻ chi tiết trên sẽ là cẩm nang hữu ích cho quý độc giả trong năm 2026. Nếu có bất kỳ vướng mắc nào về thủ tục thực tế, quý khách nên tham khảo ý kiến chuyên môn từ cơ quan quản lý xây dựng và thuế tại địa phương để có hướng dẫn sát nhất với đặc thù dự án.

Last Updated on 03/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.