Trong bối cảnh hội nhập kinh tế quốc tế năm 2026, việc hợp tác với các pháp nhân nước ngoài trong đầu tư và thi công dự án đã trở thành hoạt động phổ biến. Đối với Công ty Cổ phần Bao bì Xi măng Hải Phòng (HCPC), việc nắm vững quy định pháp lý và cách hạch toán thuế nhà thầu là yêu cầu bắt buộc để đảm bảo tính minh bạch tài chính. Việc thực hiện sai quy trình không chỉ dẫn đến rủi ro bị bồi hoàn thuế mà còn ảnh hưởng trực tiếp đến uy tín của chủ đầu tư trong các dự án xây dựng trọng điểm.

1. Cơ sở pháp lý về thuế nhà thầu trong lĩnh vực xây dựng

Thuế nhà thầu (Foreign Contractor Tax – FCT) không phải là một loại thuế độc lập mà là cơ chế thu thuế áp dụng cho tổ chức, cá nhân nước ngoài kinh doanh hoặc có thu nhập tại Việt Nam. Trong lĩnh vực xây dựng, các văn bản quy phạm pháp luật cốt lõi điều chỉnh hoạt động này bao gồm:

- Thông tư 103/2014/TT-BTC: Văn bản gốc hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài.

- Luật Quản lý thuế 2019: Quy định về trình tự đăng ký thuế, kê khai và nộp thuế tại nguồn.

- Nghị định 15/2021/ND-CP: Quy định chi tiết một số nội dung về quản lý dự án đầu tư xây dựng, liên quan đến năng lực nhà thầu ngoại.

- Thông tư 96/2015/TT-BTC: Hướng dẫn về thuế Thu nhập doanh nghiệp (TNDN) và các chi phí được trừ khi xác định thu nhập chịu thuế.

Việc xác định đúng cách hạch toán thuế nhà thầu bắt đầu từ việc phân loại hợp đồng. Nhà thầu nước ngoài có thể cung cấp dịch vụ thiết kế, tư vấn giám sát, cung cấp lắp đặt thiết bị công trình hoặc thi công xây lắp toàn diện. Mỗi loại hình dịch vụ sẽ quyết định tỷ lệ thuế Giá trị gia tăng (GTGT) và thuế TNDN khác nhau.

2. Đối tượng và điều kiện áp dụng nghĩa vụ thuế nhà thầu 2026

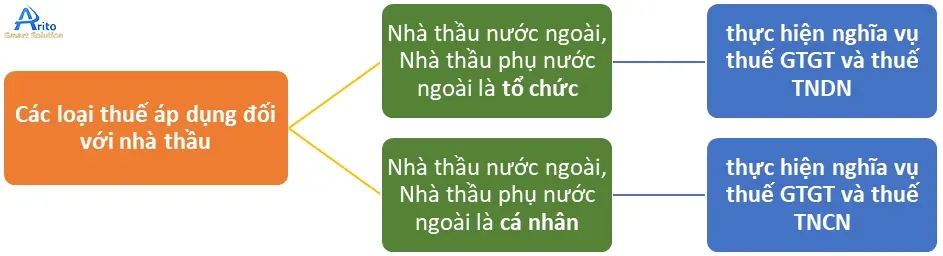

Theo quy định hiện hành, nhà thầu nước ngoài (NTNN) và nhà thầu phụ nước ngoài (NTPNN) thuộc diện chịu thuế khi phát sinh thu nhập gắn liền với lãnh thổ Việt Nam. Đặc biệt, trong năm 2026, các tiêu chuẩn về cơ sở thường trú đã được cơ quan thuế kiểm soát nghiêm ngặt hơn thông qua hệ thống dữ liệu số.

thuế nhà thầu

thuế nhà thầu

2.1 Các trường hợp bắt buộc tính thuế

- Cung cấp dịch vụ xây dựng gắn liền với hàng hóa (hợp đồng EPC, chìa khóa trao tay).

- Dịch vụ tư vấn, khảo sát, thiết kế và quản lý dự án thực hiện tại Việt Nam.

- Chuyển nhượng quyền sở hữu trí tuệ hoặc cung cấp phần mềm quản lý công trình.

2.2 Các trường hợp loại trừ

Cần lưu ý rằng không phải mọi giao dịch quốc tế đều phát sinh thuế nhà thầu. Cụ thể:

- Giao hàng tại cửa khẩu nước ngoài (Incoterms: EXW, FOB) không kèm dịch vụ tại Việt Nam.

- Dịch vụ được thực hiện và tiêu dùng hoàn toàn ngoài lãnh thổ Việt Nam (ví dụ: kiểm định máy móc tại phòng lab nước ngoài trước khi chuyển về Việt Nam).

- Đào tạo nhân lực (trừ đào tạo trực tuyến qua các nền tảng có địa chỉ IP tại Việt Nam).

3. Các phương pháp tính thuế và ảnh hưởng đến cách hạch toán thuế nhà thầu

Tùy vào khả năng đáp ứng chế độ kế toán của phía nước ngoài, doanh nghiệp Việt Nam (Bên Việt Nam) sẽ áp dụng một trong ba phương pháp sau để xác định số thuế phải nộp.

thuế nhà thầu

thuế nhà thầu

3.1 Phương pháp trực tiếp (Ấn định tỷ lệ % doanh thu)

Đây là phương pháp phổ biến nhất khi HCPC ký hợp đồng với các đối tác cung cấp máy móc đóng bao xi măng hoặc thiết bị lọc bụi. Do nhà thầu không thực hiện chế độ kế toán Việt Nam, chúng ta sẽ khấu trừ tại nguồn theo tỷ lệ:

- Dịch vụ xây dựng có bao thầu nguyên vật liệu: GTGT (3%) và TNDN (2%).

- Dịch vụ thiết kế, tư vấn: GTGT (5%) và TNDN (5%).

- Xây dựng không bao thầu nguyên vật liệu: GTGT (5%) và TNDN (2%).

3.2 Phương pháp kê khai

Áp dụng khi nhà thầu có cơ sở thường trú và thời hạn thực hiện dự án trên 183 ngày. Nhà thầu sẽ tự kê khai thuế GTGT đầu vào – đầu ra và nộp thuế TNDN (20%) trên lợi nhuận thực tế. Khi đó, cách hạch toán thuế nhà thầu tại HCPC đơn giản chỉ là hạch toán công nợ như với nhà thầu nội địa.

3.3 Phương pháp hỗn hợp

Nhà thầu nộp thuế GTGT bằng phương pháp khấu trừ nhưng nộp thuế TNDN theo tỷ lệ % ấn định trên doanh thu. Phương pháp này đòi hỏi kế toán phải tách bạch hóa đơn và chứng từ thanh toán một cách khắt khe.

4. Chi tiết cách hạch toán thuế nhà thầu theo từng trường hợp cụ thể

Việc ghi sổ kế toán phụ thuộc vào việc giá trị hợp đồng được thỏa thuận là giá NET (chưa bao gồm thuế) hay giá GROSS (đã bao gồm thuế). Đây là điểm mấu chốt dễ gây sai sót nhất khi quyết toán thuế.

4.1 Trường hợp hợp đồng ký theo giá NET (Chủ đầu tư trả thay thuế)

Trong trường hợp này, nhà thầu nhận đủ số tiền thỏa thuận, HCPC sẽ tự tính toán số thuế phát sinh dựa trên công thức “Gross-up” (Quy đổi doanh thu thuần sang doanh thu có thuế).

Công thức quy đổi doanh thu tính thuế TNDN:

Doanh thu tính thuế TNDN = Giá trị NET / (1 - Tỷ lệ thuế TNDN)

Công thức quy đổi doanh thu tính thuế GTGT:

Doanh thu tính thuế GTGT = Doanh thu tính thuế TNDN / (1 - Tỷ lệ phần trăm thuế GTGT tính trên doanh thu)

Cách hạch toán thuế nhà thầu (Giá NET):

-

Ghi nhận chi phí dự án và công nợ:

- Nợ TK 627, 642, 241… (Giá trị NET)

- Có TK 331 (Phải trả nhà thầu ngoại)

-

Ghi nhận nghĩa vụ thuế nhà thầu phát sinh (Tính trên đơn giá đã quy đổi):

- Nợ TK 133 (Thuế GTGT được khấu trừ – nếu đủ điều kiện)

- Nợ TK 627, 642… (Thuế TNDN được tính vào chi phí được trừ theo TT 96/2015)

- Có TK 3338 (Thuế nhà thầu phải nộp)

-

Khi nộp thuế vào NSNN:

- Nợ TK 3338

- Có TK 112 (Tiền gửi ngân hàng)

4.2 Trường hợp hợp đồng ký theo giá GROSS (Nhà thầu chịu thuế)

Lúc này, số thuế khấu trừ chính là một phần giá trị hợp đồng. HCPC sẽ giữ lại số tiền thuế để nộp hộ, phần còn lại mới thanh toán cho đối tác.

Cách hạch toán thuế nhà thầu (Giá GROSS):

-

Ghi nhận chi phí và nghĩa vụ thuế:

- Nợ TK 627, 642, 241… (Giá trị hợp đồng trừ đi phần thuế GTGT)

- Nợ TK 133 (Thuế GTGT khấu trừ)

- Có TK 331 (Tổng giá trị hợp đồng)

-

Khấu trừ thuế tại nguồn trước khi thanh toán:

- Nợ TK 331 (Số thuế khấu trừ)

- Có TK 3338 (Thuế nhà thầu)

- Có TK 811 (Nếu có phần thuế TNDN không được tính vào chi phí)

-

Lưu ý chuyên môn: Theo Thông tư 96/2015/TT-BTC, thuế TNDN nộp thay chỉ được tính vào chi phí được trừ nếu hợp đồng quy định rõ doanh thu nhà thầu nhận được là doanh thu NET. Ngược lại, nếu giá GROSS, phần thuế TNDN này chính là chi phí của nhà thầu, HCPC chỉ là bên nộp hộ, không được tính vào chi phí của công ty.

5. Kinh nghiệm xử lý hồ sơ và nghiệm thu trong xây dựng

Tại các đơn vị như HCPC, khi xin giấy phép xây dựng hoặc lắp đặt dây chuyền bao bì mới, hồ sơ thuế nhà thầu thường bị cơ quan thuế trả lại hoặc truy thu do thiếu tính logic giữa hồ sơ kỹ thuật và hồ sơ tài chính.

Checklist chứng từ bắt buộc cho cách hạch toán thuế nhà thầu:

- Hợp đồng xây dựng/dịch vụ (Bản gốc và bản dịch công chứng).

- Giấy xác nhận đăng ký thuế nhà thầu của bên Việt Nam (Mẫu 04.1-DK-TCT).

- Tờ khai thuế nhà thầu mẫu 01/NTNN.

- Chứng từ nộp tiền vào ngân sách nhà nước (Giấy nộp tiền vào NSNN).

- Xác nhận số thuế đã nộp (Nếu đối tác cần để tránh đánh thuế hai lần tại quốc gia của họ).

Lưu ý về tỷ giá: Khi nộp thuế nhà thầu năm 2026, tỷ giá áp dụng là tỷ giá chuyển khoản của ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch. Việc sử dụng sai tỷ giá giữa các đợt tạm ứng và quyết toán sẽ làm sai lệch cách hạch toán thuế nhà thầu trên sổ sách.

6. Mối liên hệ giữa Luật Xây dựng và Thuế nhà thầu

Một sai lầm phổ biến là tách rời nghĩa vụ thuế với các quy định về quản lý xây dựng. Theo Nghị định 15/2021/ND-CP, nhà thầu nước ngoài khi hoạt động xây dựng tại Việt Nam phải có Giấy phép hoạt động xây dựng.

Nếu nhà thầu không có giấy phép này, việc giải ngân thanh toán sẽ bị khựng lại tại khâu ngân hàng hoặc kho bạc. Đồng thời, cơ quan thuế có quyền từ chối khấu trừ thuế GTGT đầu vào cho HCPC vì tính hợp pháp của đối tác cung cấp dịch vụ chưa được xác lập. Do đó, kế toán và bộ phận quản lý thầu cần phối hợp:

- Kiểm tra chứng chỉ năng lực hoạt động của đối tác ngoại trước khi ký kết.

- Quy định rõ trách nhiệm nộp thuế trong điều khoản thanh toán của hợp đồng.

- Liên hệ cơ quan quản lý xây dựng địa phương (Sở Xây dựng) để xác minh tính hợp lệ của giấy phép thầu trước khi thực hiện cách hạch toán thuế nhà thầu.

7. Thời hạn và thủ tục kê khai năm 2026

Tuân thủ thời gian là yếu tố cốt lõi của tính Authoritativeness trong quản trị rủi ro thuế.

- Thời hạn đăng ký thuế: Trong vòng 10 ngày làm việc kể từ ngày ký hợp đồng.

- Thời hạn khai thuế: Theo từng lần phát sinh thanh toán (trong vòng 10 ngày kể từ ngày thanh toán cho phía nước ngoài). Trường hợp thanh toán nhiều lần trong tháng, có thể đăng ký khai theo tháng.

- Quyết toán: Trong vòng 45 ngày kể từ khi kết thúc hợp đồng nhà thầu.

Tham khảo: Thông tư 103/2014/TT-BTC về hướng dẫn nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam.

8. Tầm quan trọng của việc tham vấn chuyên gia

Lĩnh vực pháp lý xây dựng và thuế luôn có sự biến động. Dù bài viết đã cung cấp chi tiết cách hạch toán thuế nhà thầu, doanh nghiệp vẫn cần lưu ý rằng mỗi dự án có tính đặc thù riêng (ví dụ xây lắp có kèm thiết bị nhập khẩu sẽ tách thuế khác với dịch vụ tư vấn thuần túy).

Việc thực hiện đúng quy trình không chỉ giúp tối ưu hóa thuế mà còn bảo vệ cán bộ kế toán trước các kỳ thanh tra, kiểm tra. Sai sót trong việc xác định doanh thu tính thuế có thể dẫn đến mức phạt chậm nộp rất lớn, đôi khi lên đến 0.03%/ngày trên số tiền thuế chậm nộp.

Disclaimer: Nội dung bài viết mang tính chất hướng dẫn nghiệp vụ chuyên môn dựa trên quy định hiện hành đến năm 2026. Để đảm bảo tính chính xác tuyệt đối cho từng trường hợp cụ thể, doanh nghiệp nên tham khảo ý kiến từ cơ quan quản lý xây dựng địa phương hoặc các đơn vị tư vấn thuế chuyên nghiệp.

Hy vọng bài phân tích sâu về cách hạch toán thuế nhà thầu sẽ hỗ trợ đắc lực cho cộng đồng kế toán xây dựng và các nhà quản lý tại Công ty Cổ phần Bao bì Xi măng Hải Phòng trong việc triển khai các dự án an toàn, đúng luật. Sự chuẩn xác trong từng con số chính là nền tảng cho sự phát triển bền vững của doanh nghiệp.

Last Updated on 01/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.