Trong lĩnh vực xây dựng và quản lý dự án, việc tuân thủ các quy định về thuế đối với các đơn vị tham thầu foreign là yếu tố then chốt để đảm bảo tính pháp lý của hồ sơ hoàn công. Quy trình đăng ký mã số thuế nhà thầu không chỉ là một nghĩa vụ hành chính mà còn là điều kiện bắt buộc để thực hiện nghĩa vụ khấu trừ và nộp thuế nhà thầu nước ngoài (FCT) theo đúng quy định hiện hành của Bộ Tài chính.

1. Căn cứ pháp lý và tính cấp thiết của việc đăng ký thuế

Việc thực hiện đăng ký mã số thuế nhà thầu được thực hiện dựa trên các văn bản quy phạm pháp luật nghiêm ngặt nhất năm 2026. Cụ thể:

- Luật Quản lý thuế số 38/2019/QH14: Quy định khung về nghĩa vụ đăng ký thuế của mọi đối tượng kinh doanh tại Việt Nam.

- Thông tư 105/2020/TT-BTC: Quy định chi tiết về hồ sơ, trình tự, thủ tục đăng ký thuế, bao gồm cả các mẫu biểu chuyên biệt cho nhà thầu nước ngoài và bên Việt Nam nộp thay.

- Thông tư 80/2021/TT-BTC: Hướng dẫn thi hành một số điều của Luật Quản lý thuế, đặc biệt là các quy định về thuế đối với hoạt động kinh doanh thương mại điện tử và nhà thầu nước ngoài.

Đối với các dự án xây dựng hạ tầng hoặc dân dụng quy mô lớn, việc chậm trễ trong khâu đăng ký mã số thuế nhà thầu có thể dẫn đến rủi ro bị đình trệ quá trình thanh toán, giải ngân vốn đầu tư hoặc bị xử phạt vi phạm hành chính về thuế rất nặng theo Nghị định 125/2020/NĐ-CP.

2. Thời hạn bắt buộc hoàn thành đăng ký mã số thuế nhà thầu

Theo Điều 33 Luật Quản lý thuế 2019, thời hạn để người nộp thuế thực hiện đăng ký thuế được quy định rất chặt chẽ để đảm bảo công tác giám sát nguồn thu của Nhà nước:

- Trường hợp 01: Nhà thầu trực tiếp đăng ký. Đối với các nhà thầu, nhà thầu phụ nước ngoài trực tiếp kê khai và nộp thuế tại cơ quan thuế, thời hạn là 10 ngày làm việc kể từ ngày ký hợp đồng nhận thầu.

- Trường hợp 02: Bên Việt Nam nộp thay. Khi doanh nghiệp Việt Nam chịu trách nhiệm khấu trừ và nộp thuế thay cho nhà thầu nước ngoài, thời hạn là 10 ngày làm việc kể từ ngày phát sinh trách nhiệm khấu trừ.

Lưu ý rằng, trong thực tế triển khai các gói thầu thi công lắp đặt tại Hải Phòng hay các khu công nghiệp, việc xác định ngày “phát sinh trách nhiệm” thường căn cứ vào ngày ký kết hợp đồng hoặc ngày tạm ứng đợt 1. Do đó, kế toán dự án cần chủ động chuẩn bị hồ sơ đăng ký mã số thuế nhà thầu ngay khi có quyết định phê duyệt kết quả lựa chọn nhà thầu để tránh quá hạn.

3. Thành phần hồ sơ đăng ký mã số thuế nhà thầu chi tiết

Tùy vào phương thức kê khai (trực tiếp hay nộp thay), bộ hồ sơ pháp lý sẽ có sự khác biệt rõ rệt. Đây là bước quan trọng nhất mà kinh nghiệm thực tế cho thấy rất nhiều doanh nghiệp xây dựng bị trả lại hồ sơ do thiếu tính nhất quán thông tin.

3.1. Hồ sơ cho nhà thầu nước ngoài trực tiếp đăng ký

Căn cứ Điểm đ, Khoản 2, Điều 4, Thông tư 105/2020/TT-BTC, hồ sơ gồm:

- Tờ khai đăng ký thuế (Mẫu số 04/ĐK-TCT).

- Bản sao Giấy chứng nhận đăng ký văn phòng điều hành hoặc giấy tờ tương đương do cơ quan thẩm quyền Việt Nam cấp.

- Bảng kê các hợp đồng nhà thầu (Mẫu số BK04-ĐK-TCT) nếu phát sinh nhiều gói thầu cùng lúc.

3.2. Hồ sơ cho bên Việt Nam nộp thay (Phổ biến nhất)

Phần lớn các dự án hiện nay, chủ đầu tư hoặc tổng thầu sẽ đăng ký mã số thuế nhà thầu nộp thay. Hồ sơ yêu cầu:

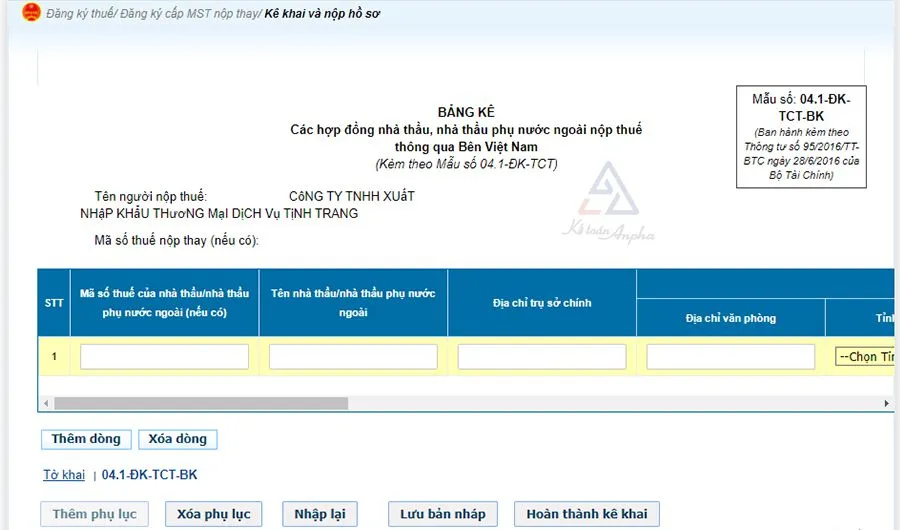

- Tờ khai đăng ký thuế (Mẫu số 04.1/ĐK-TCT).

- Bảng kê danh sách các nhà thầu nước ngoài (Mẫu số 04.1/ĐK-TCT-BK).

- Bản sao hợp đồng hợp tác kinh doanh hoặc hợp đồng thuê thầu (không cần chứng thực nhưng phải đóng dấu giáp lai của bên Việt Nam).

4. Quy trình đăng ký mã số thuế nhà thầu trực tuyến qua Cổng điện tử

Hiện nay, Tổng cục Thuế khuyến khích các đơn vị thực hiện thủ tục qua hệ thống Thuế điện tử (e-Tax) để tối ưu hóa thời gian. Dưới đây là 6 bước chuẩn hóa năm 2026:

Bước 1: Truy cập hệ thống

Người nộp thuế truy cập website thuedientu.gdt.gov.vn. Nhấn vào ô “Doanh nghiệp” và thực hiện đăng nhập bằng tài khoản MST chính của đơn vị Việt Nam.

Bước 2: Chọn chức năng nghiệp vụ

Trên thanh menu ngang, chọn “Đăng ký thuế” >> sau đó chọn tiếp “Đăng ký cấp MST nộp thay”. Hệ thống sẽ chuyển sang giao diện lập tờ khai tương tác.

Bước 3: Lập tờ khai điện tử

Hoàn thiện Tờ khai 04.1/ĐK-TCT. Tại đây, việc đăng ký mã số thuế nhà thầu yêu cầu sự chính xác tuyệt đối về địa chỉ trụ sở chính của nhà thầu tại nước ngoài và địa điểm triển khai công trình tại Việt Nam. Kiểm tra kỹ tên nhà thầu (phải khớp với hợp đồng tiếng Anh/Việt).

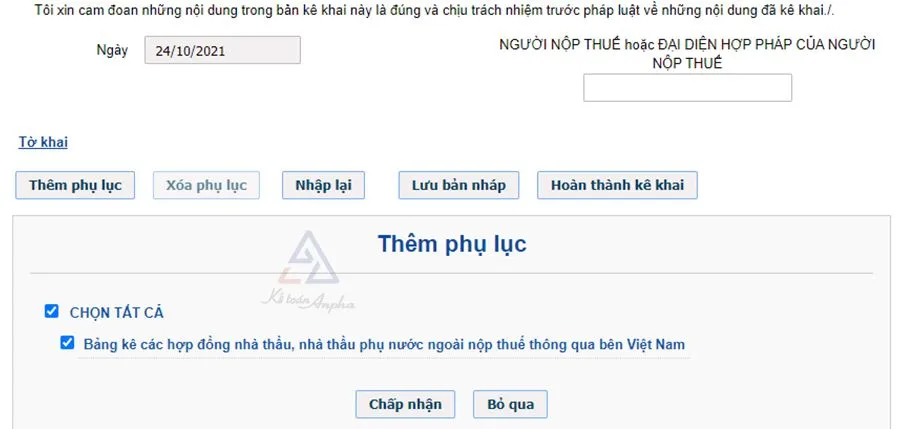

Bước 4: Đính kèm phụ lục và bảng kê

Nhấn nút “Thêm phụ lục” >> “Chọn tất cả” >> “Chấp nhận”. Hệ thống sẽ mở thêm các tab để bạn nhập liệu chi tiết về gói thầu.

Bước 5: Hoàn thiện Bảng kê mẫu số 04.1/ĐK-TCT-BK

Điền đầy đủ các thông tin: Mã nước ngoài, số hợp đồng, ngày ký hợp đồng, giá trị hợp đồng (quy ra USD hoặc VND) và thời hạn hợp đồng.

Bước 6: Ký số và gửi hồ sơ

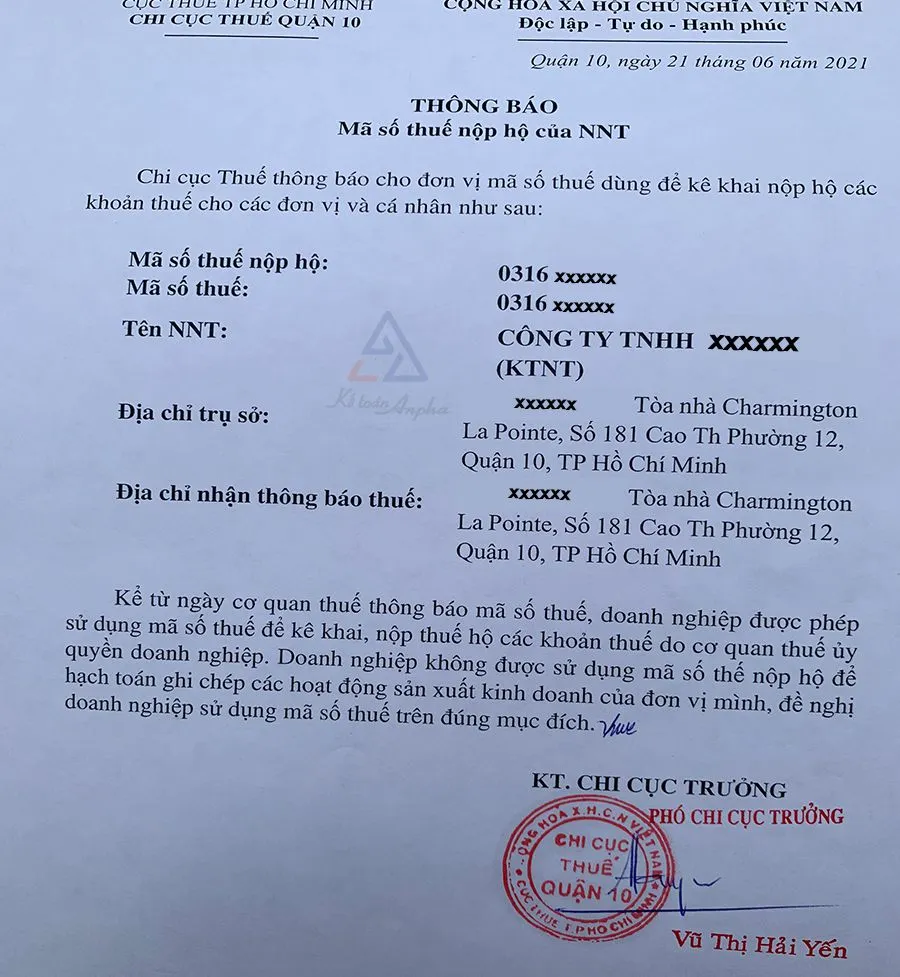

Sử dụng Chữ ký số (USB Token) để ký xác nhận hồ sơ. Sau đó nhấn “Gửi hồ sơ”. Kết quả sẽ được trả về mục “Tra cứu thông báo bộ hồ sơ đăng ký thuế” trong vòng 03 ngày làm việc.

5. Phương thức nộp hồ sơ trực tiếp tại Cơ quan Thuế

Trong một số trường hợp hệ thống điện tử bảo trì hoặc đơn vị chưa đăng ký giao dịch điện tử cho mã số nộp thay, bạn có thể thực hiện thủ tục tại bộ phận “Một cửa”.

Quy trình thực hiện:

- Chuẩn bị 02 bộ hồ sơ giấy (theo danh mục tại mục 3).

- Nộp trực tiếp tại Chi cục Thuế quản lý địa bàn đặt trụ sở hoặc Cục Thuế tỉnh/thành phố (đối với các hợp đồng lớn hoặc doanh nghiệp do Cục Thuế quản lý).

- Nhận “Phiếu hẹn trả kết quả”. Thông thường, sau 03 ngày làm việc, Cơ quan thuế sẽ cấp Thông báo mã số thuế nộp thay (Mẫu 11-MST).

Thực tế tại HCPC và các đơn vị xây dựng lớn, việc nộp trực tiếp thường giúp kế toán đối chiếu nhanh các sai sót về ngôn ngữ trong hợp đồng thầu với cán bộ thuế, từ đó việc đăng ký mã số thuế nhà thầu diễn ra trơn tru hơn.

6. Những lưu ý “sống còn” khi làm thủ tục đăng ký thuế nhà thầu

Dựa trên kinh nghiệm tư vấn và triển khai hồ sơ pháp lý xây dựng thực tế, chúng tôi đúc rút các điểm sau để đảm bảo hồ sơ đạt chuẩn HIGH QUALITY:

- Tên nhà thầu: Phải được dịch thuật công chứng (nếu cần) và thống nhất giữa Tờ khai thuế, Hợp đồng và Giấy phép nhà thầu (Contractor Permit).

- Mã số thuế nộp thay: Đây là một mã số riêng biệt (thường có cấu trúc 10 số, bắt đầu bằng đầu số của tỉnh/thành phố nhưng khác với MST doanh nghiệp Việt Nam). Bạn không được dùng MST của công ty mình để nộp thuế thay cho nhà thầu nợ thuế.

- Trình tự nộp tờ khai: Phải thực hiện đăng ký mã số thuế nhà thầu trước khi nộp tờ khai thuế nhà thầu mẫu 01/NTNN. Hệ thống sẽ báo lỗi “MST không tồn tại” nếu bạn làm ngược lại.

- Hợp đồng nhiều bên: Nếu một hợp đồng có nhiều nhà thầu cùng tham gia (Liên danh), mỗi thành viên liên danh (nếu không có pháp nhân chung) cần được đăng ký và cấp mã số thuế nộp thay riêng biệt dựa trên tỷ lệ giá trị đảm nhận.

7. Giải đáp thắc mắc liên quan đến đăng ký thuế nhà thầu 2026

Câu hỏi 1: Một mã số thuế nhà thầu có dùng được cho nhiều hợp đồng không?

Trả lời: Theo Thông tư 105/2020/TT-BTC, mỗi nhà thầu nước ngoài khi thực hiện hợp đồng tại Việt Nam thông qua một bên Việt Nam sẽ được cấp 01 mã số thuế nộp thay duy nhất. Nếu nhà thầu đó ký thêm hợp đồng thứ 2, thứ 3 với cùng bên Việt Nam đó, bạn chỉ cần nộp hồ sơ thay đổi thông tin/bổ sung bảng kê hợp đồng, không cần đăng ký mã số thuế nhà thầu mới.

Câu hỏi 2: Lệ phí thực hiện thủ tục này là bao nhiêu?

Trả lời: Hiện nay, cơ quan Nhà nước không thu bất kỳ khoản lệ phí nào cho việc cấp mã số thuế. Do nghiệp chỉ tốn chi phí in ấn, dịch thuật hồ sơ hoặc phí dịch vụ tư vấn pháp lý nếu thuê ngoài.

Câu hỏi 3: Nếu không đăng ký mã số thuế nhà thầu thì có sao không?

Trả lời: Hành vi không đăng ký thuế trong thời hạn quy định sẽ bị xử phạt theo Điều 11 Nghị định 125/2020/NĐ-CP, mức phạt có thể lên đến 10.000.000 VNĐ tùy thời gian chậm nộp. Quan trọng hơn, bạn sẽ không thể thực hiện nghĩa vụ thanh toán quốc tế qua ngân hàng nếu thiếu chứng từ nộp thuế nhà thầu.

Việc hoàn tất đăng ký mã số thuế nhà thầu đúng quy định không chỉ thể hiện tính chuyên nghiệp của nhà thầu xây dựng mà còn là nền tảng vững chắc cho quá trình quyết toán dự án về sau. Sự minh bạch về thuế giúp tăng chỉ số uy tín (Trust) của doanh nghiệp trong mắt các chủ đầu tư và cơ quan quản lý.

Lưu ý: Nội dung trên mang tính chất hướng dẫn nghiệp vụ dựa trên quy định pháp luật hiện hành. Để áp dụng chính xác cho từng trường hợp đặc thù (như dự án ODA, dự án ưu đãi thuế), quý độc giả nên tham khảo trực tiếp ý kiến từ cơ quan quản lý thuế địa phương hoặc các chuyên gia pháp lý chuyên sâu.

Last Updated on 03/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.