Trong bối cảnh pháp lý xây dựng ngày càng siết chặt, việc đăng ký mst nhà thầu là bước bắt buộc để đảm bảo tính hợp chuẩn của hồ sơ nghiệm thu và quyết toán công trình. Bài viết này cung cấp lộ trình thực thi chuẩn xác dựa trên Luật Quản lý thuế số 38/2019/QH14 và Thông tư 105/2020/TT-BTC, giúp các bên liên quan thực hiện nghĩa vụ thuế minh bạch trong năm 2026.

Lưu ý: Nội dung dưới đây mang tính chất hướng dẫn chuyên môn. Doanh nghiệp cần tham khảo ý kiến của cơ quan quản lý thuế trực tiếp hoặc tư vấn pháp luật tại thời điểm thực hiện để cập nhật các thay đổi mới nhất về chính sách quản trị rủi ro thuế.

Hướng dẫn đăng ký mã số thuế nhà thầu chuyên nghiệp

Hướng dẫn đăng ký mã số thuế nhà thầu chuyên nghiệp

1. Tầm quan trọng của việc đăng ký mst nhà thầu trong quản lý dự án

Việc đăng ký mst nhà thầu không đơn thuần là thủ tục hành chính mà là mắt xích quan trọng trong chuỗi cung ứng xây dựng. Đối với các đơn vị như Công ty Cổ phần Bao bì Xi măng Hải Phòng (HCPC), việc kiểm soát mã số thuế của các nhà thầu cung cấp dịch vụ lắp đặt, bảo trì dây chuyền sản xuất hay xây dựng nhà xưởng là điều kiện tiên quyết để khấu trừ thuế giá trị gia tăng (GTGT) và tính vào chi phí hợp lý khi xác định thuế thu nhập doanh nghiệp (TNDN).

Trong thực tế thi công năm 2026, nếu một dự án xây dựng có sự tham gia của nhà thầu nước ngoài (FCT – Foreign Contractor Tax) mà không thực hiện đăng ký mst nhà thầu, bên Việt Nam sẽ đối mặt với rủi ro bị xử phạt vi phạm hành chính về thuế và gặp khó khăn khi thực hiện các giao dịch chuyển tiền ra nước ngoài để thanh toán hợp đồng.

2. Thời hạn bắt buộc thực hiện đăng ký mst nhà thầu theo quy định 2026

Căn cứ theo Điều 33 Luật Quản lý thuế hiện hành, thời hạn để hoàn tất hồ sơ đăng ký mst nhà thầu được chia thành hai trường hợp cụ thể:

- Trường hợp nhà thầu nước ngoài trực tiếp kê khai: Trong vòng 10 ngày làm việc kể từ ngày ký kết hợp đồng nhận thầu tại Việt Nam, nhà thầu phải nộp hồ sơ tại cơ quan thuế quản lý.

- Trường hợp bên Việt Nam nộp thuế thay: Trong vòng 10 ngày làm việc kể từ ngày phát sinh trách nhiệm khấu trừ và nộp thuế thay theo quy định của hợp đồng.

Việc chậm trễ trong đăng ký mst nhà thầu có thể dẫn đến mức phạt từ 2.000.000 VNĐ đến 10.000.000 VNĐ tùy theo số ngày quá hạn (theo Nghị định 125/2020/NĐ-CP). Do đó, các kỹ sư quản lý hợp đồng cần đặc biệt lưu ý mốc thời gian này ngay khi hợp đồng có hiệu lực.

3. Hồ sơ pháp lý cần thiết để đăng ký mst nhà thầu

Để quy trình đăng ký mst nhà thầu diễn ra thuận lợi, đơn vị thực hiện cần chuẩn bị danh mục hồ sơ chuẩn hóa theo Thông tư 105/2020/TT-BTC.

3.1. Đối với nhà thầu nước ngoài đăng ký trực tiếp

Đây là trường hợp nhà thầu có văn phòng điều hành hoặc cơ sở thường trú tại Việt Nam theo Luật Xây dựng. Hồ sơ bao gồm:

- Tờ khai đăng ký thuế (Mẫu số 04/ĐK-TCT).

- Bảng kê danh mục các hợp đồng nhà thầu/nhà thầu phụ (Mẫu BK04-ĐK-TCT).

- Bản sao giấy phép hoạt động xây dựng hoặc giấy tờ tương đương do Bộ Xây dựng hoặc Sở Xây dựng cấp.

- Bản sao văn bản xác nhận địa điểm văn phòng điều hành dự án.

3.2. Đối với bên Việt Nam thực hiện đăng ký mst nhà thầu nộp thay

Đây là phương thức phổ biến nhất trong các dự án đầu tư xây dựng. Bên Việt Nam (Chủ đầu tư hoặc Tổng thầu) sẽ chuẩn bị:

- Tờ khai đăng ký thuế (Mẫu số 04.1/ĐK-TCT).

- Bảng kê các nhà thầu nước ngoài nộp thuế thông qua bên Việt Nam (Mẫu số 04.1/ĐK-TCT-BK).

- Bản sao hợp đồng xây dựng hoặc chứng từ cung ứng dịch vụ. Các tài liệu này không yêu cầu chứng thực nhưng phải có dấu xác nhận của bên Việt Nam.

Việc chuẩn bị kỹ lưỡng hồ sơ đăng ký mst nhà thầu giúp giảm thiểu thời gian phản hồi từ cơ quan thuế, đồng thời đảm bảo tính chính xác của dữ liệu trên hệ thống Thuế điện tử Quốc gia.

4. Quy trình đăng ký mst nhà thầu trực tuyến qua hệ thống Thuế điện tử

Kể từ lộ trình chuyển đổi số 2025-2026, Tổng cục Thuế đã tối ưu hóa cổng thông tin điện tử để hỗ trợ việc đăng ký mst nhà thầu nhanh chóng hơn.

Bước 1: Truy cập hệ thống và đăng nhập

Người nộp thuế sử dụng tài khoản chữ ký số của đơn vị mình để truy cập vào phân hệ “Doanh nghiệp” trên trang thuedientu.gdt.gov.vn.

Đăng nhập hệ thống Thuế điện tử để đăng ký mã số thuế

Đăng nhập hệ thống Thuế điện tử để đăng ký mã số thuế

Bước 2: Lựa chọn chức năng đăng ký cấp mã

Trong menu “Đăng ký thuế”, người dùng chọn mục “Đăng ký cấp MST nộp thay”. Đây là tính năng chuyên biệt dành cho việc đăng ký mst nhà thầu khi đơn vị Việt Nam chịu trách nhiệm nghĩa vụ thuế.

Lựa chọn dịch vụ công đăng ký mã số thuế nhà thầu

Lựa chọn dịch vụ công đăng ký mã số thuế nhà thầu

Bước 3: Hoàn thiện tờ khai điện tử

Người thực hiện cần điền đầy đủ thông tin về tên nhà thầu, mã số thuế của bên Việt Nam, và các thông tin định danh nhà thầu nước ngoài. Hệ thống yêu cầu độ chính xác tuyệt đối về địa chỉ trụ sở chính của nhà thầu tại quốc gia của họ.

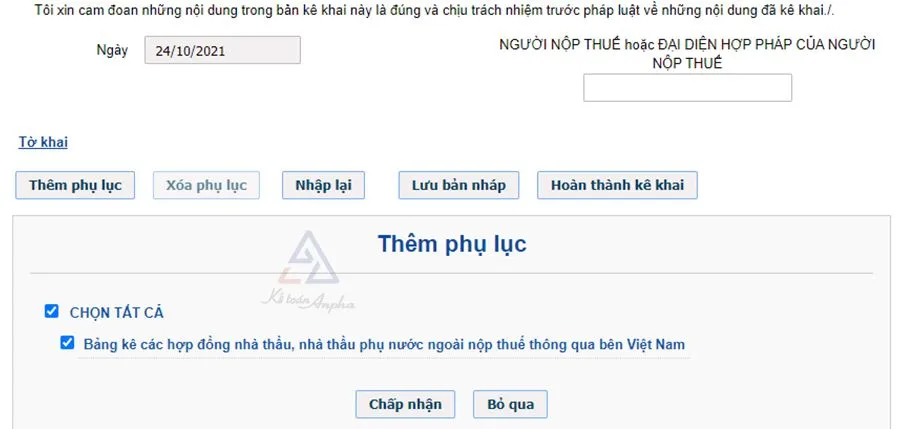

Bước 4: Đính kèm phụ lục hợp đồng

Sử dụng chức năng “Thêm phụ lục” để tải lên bảng kê mẫu 04.1/ĐK-TCT-BK. Đây là tài liệu lõi của hồ sơ đăng ký mst nhà thầu, chứa đựng các thông tin về giá trị hợp đồng và thời hạn thi công dự án.

Thao tác thêm phụ lục cho hồ sơ đăng ký

Thao tác thêm phụ lục cho hồ sơ đăng ký

Bước 5: Ký số và nộp hồ sơ

Sau khi kiểm tra tính logic của dữ liệu, người dùng tiến hành ký số bằng Token và nhấn “Nộp tờ khai”. Kết quả tiếp nhận hồ sơ đăng ký mst nhà thầu sẽ được phản hồi qua email đăng ký trong vòng 15-30 phút.

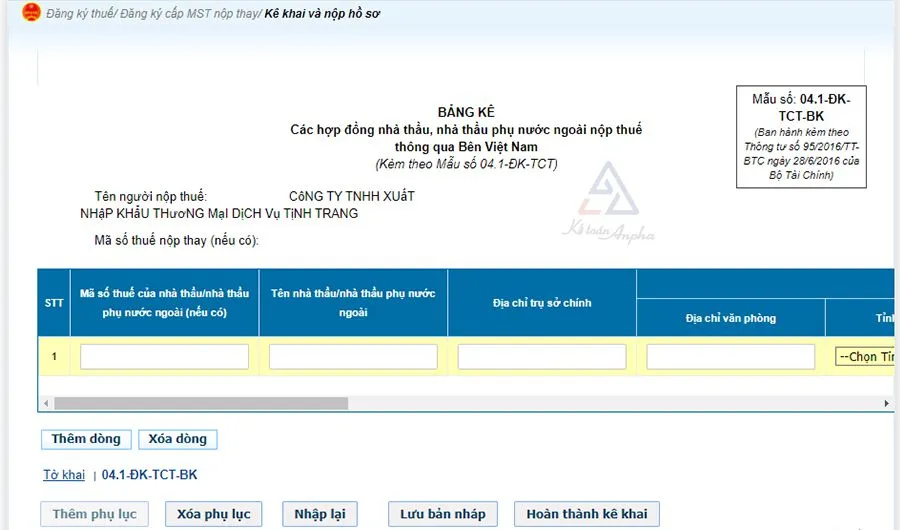

Giao diện lập phụ lục theo Thông tư mới nhất

Giao diện lập phụ lục theo Thông tư mới nhất

5. Phương thức đăng ký mst nhà thầu trực tiếp tại Chi cục Thuế

Dù xu hướng số hóa đang chiếm ưu thế, một số trường hợp đặc thù (như lỗi hệ thống hoặc yêu cầu đối chiếu chứng từ gốc) vẫn cần thực hiện đăng ký mst nhà thầu tại cơ quan thuế quản lý trực tiếp.

- Nộp hồ sơ giấy: Đơn vị chuẩn bị 02 bộ hồ sơ bản cứng như mục 3 đã nêu và nộp tại bộ phận “Một cửa”.

- Nhận kết quả: Trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ, cơ quan thuế sẽ cấp Thông báo mã số thuế (Mẫu số 11-MST).

Phương thức này đòi hỏi sự chuẩn xác trong việc đóng dấu giáp lai hợp đồng và các bản dịch thuật (nếu hợp đồng bằng tiếng nước ngoài) để việc đăng ký mst nhà thầu không bị gián đoạn.

6. Phân tích kinh nghiệm thực tế khi thực hiện thủ tục cho nhà thầu

Trong quá trình tư vấn pháp lý xây dựng, chúng tôi nhận thấy việc đăng ký mst nhà thầu thường gặp vướng mắc tại các điểm sau:

- Sai lệch tên nhà thầu: Tên trên giấy phép kinh doanh của nhà thầu nước ngoài và tên trên hợp đồng phải trùng khớp từng ký tự. Một sai sót nhỏ về dấu câu cũng có thể khiến hồ sơ đăng ký mst nhà thầu bị trả về.

- Thiếu bảng kê hợp đồng: Nhiều kế toán chỉ nộp tờ khai 04.1 mà quên mất bảng kê chi tiết, dẫn đến việc cơ quan thuế không có cơ sở xác định thời hạn nộp thuế.

- Mã số thuế 10 số hay 13 số: Cần phân biệt rõ MST của đơn vị Việt Nam (10 số) và mã số thuế cấp riêng để nộp thay cho nhà thầu (10 số, dùng riêng cho loại thuế này).

Khi tiến hành đăng ký mst nhà thầu, hãy đảm bảo rằng bạn đã có bản dịch công chứng của hợp đồng nếu ngôn ngữ gốc không phải là tiếng Việt hoặc tiếng Anh (theo quy định của Luật quản lý thuế hiện hành năm 2026).

7. Mối liên hệ giữa mã số thuế nhà thầu và hồ sơ hoàn công xây dựng

Theo Nghị định 06/2021/NĐ-CP về quản lý chất lượng và bảo trì công trình xây dựng, hồ sơ hoàn công phải bao gồm đầy đủ chứng từ thanh toán và nghĩa vụ thuế. Nếu không thực hiện đăng ký mst nhà thầu, doanh nghiệp sẽ không có mã số thuế để kê khai tờ khai 01/NTNN (Tờ khai thuế nhà thầu).

Hệ lụy là:

- Không thể phát hành hóa đơn hoặc chứng từ khấu trừ thuế.

- Hồ sơ quyết toán công trình bị thiếu chứng từ hợp lệ, gây tắc nghẽn dòng tiền cho dự án.

- Chủ đầu tư có quyền từ chối thanh toán nếu nhà thầu không cung cấp được thông tin đăng ký mst nhà thầu hợp lệ.

Do đó, việc đăng ký mst nhà thầu cần được ưu tiên thực hiện ngay sau khi ký kết hợp đồng, thậm chí trước khi bắt đầu khởi công thực địa.

8. Trách nhiệm của các bên trong việc đăng ký mst nhà thầu 2026

Trong các dự án có vốn đầu tư lớn, trách nhiệm đăng ký mst nhà thầu thường được quy định rõ trong điều khoản “Thuế và Phí” của hợp đồng xây dựng.

- Chủ đầu tư: Có trách nhiệm đôn đốc nhà thầu cung cấp hồ sơ pháp nhân. Nếu thỏa thuận nộp thay, Chủ đầu tư phải chủ động thực hiện đăng ký mst nhà thầu theo đúng thời hạn 10 ngày.

- Nhà thầu (đặc biệt là nhà thầu nước ngoài): Phải cung cấp đầy đủ thông tin về đăng ký kinh doanh tại nước sở tại và chứng nhận cư trú để hưởng ưu đãi theo Hiệp định tránh đánh thuế hai lần (nếu có) đồng thời với việc đăng ký mst nhà thầu.

Sự phối hợp chặt chẽ giữa bộ phận pháp lý xây dựng và bộ phận kế toán là chìa khóa để hoàn tất việc đăng ký mst nhà thầu một cách thông suốt, tránh các rủi ro pháp lý không đáng có cho doanh nghiệp.

9. Cập nhật các thay đổi về kê khai thuế nhà thầu trong năm 2026

Bước sang năm 2026, hệ thống quản lý thuế tích hợp trí tuệ nhân tạo (AI) sẽ tự động rà soát các hợp đồng xây dựng được đăng ký trên cổng thông tin đấu thầu quốc gia để đối chiếu với dữ liệu đăng ký mst nhà thầu.

Nếu một nhà thầu trúng thầu nhưng chưa có mã số thuế nộp thay tương ứng sau 10 ngày, hệ thống sẽ tự động gửi thông báo cảnh báo đến hòm thư điện tử của người nộp thuế. Điều này đòi hỏi tính kỷ luật cao hơn trong việc đăng ký mst nhà thầu.

Ngoài ra, việc đăng ký mst nhà thầu hiện nay cũng gắn liền với mã định danh nhà thầu duy nhất trên toàn hệ thống thuế, giúp dữ liệu được liên thông giữa các tỉnh thành nơi nhà thầu có dự án đi qua.

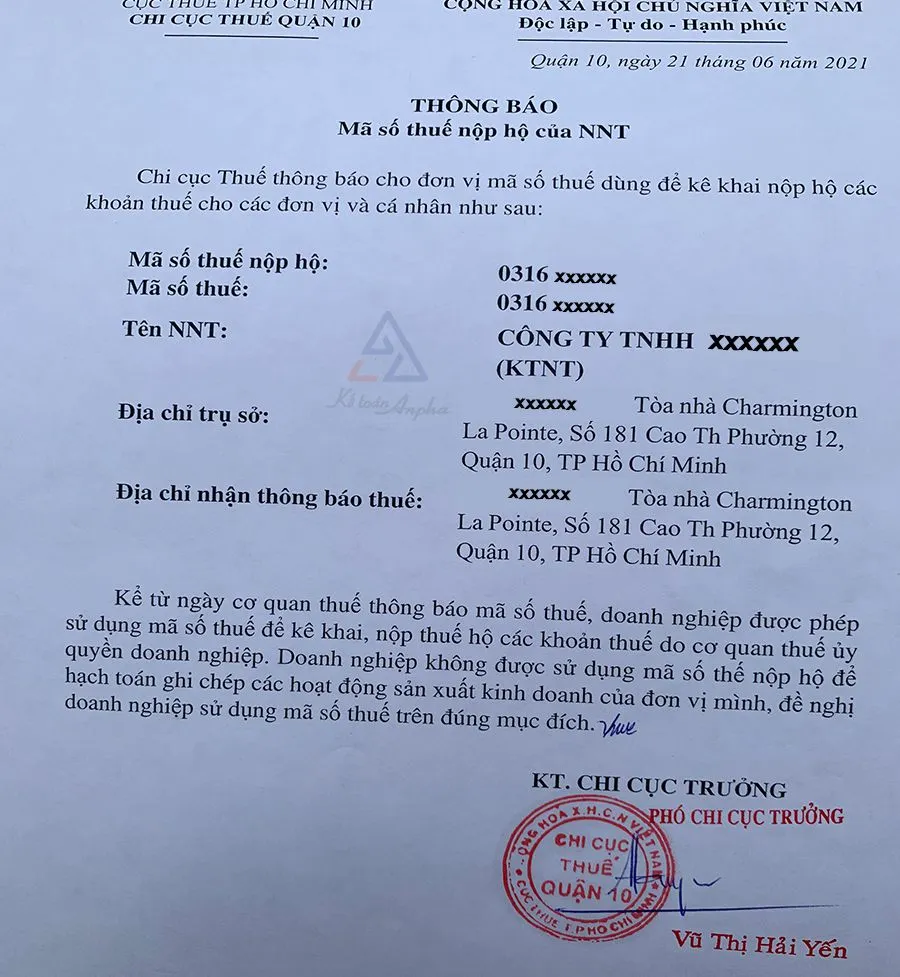

Kết quả thông báo mã số thuế nhà thầu từ cơ quan chức năng

Kết quả thông báo mã số thuế nhà thầu từ cơ quan chức năng

10. Giải đáp các thắc mắc thường gặp về đăng ký mst nhà thầu

Câu hỏi: Một nhà thầu có nhiều hợp đồng với một đối tác Việt Nam thì có cần đăng ký nhiều mã số thuế không?

Trả lời: Căn cứ quy định hiện hành, mỗi nhà thầu nước ngoài khi phát sinh hợp đồng với một bên Việt Nam sẽ được cấp một mã số thuế nộp thay duy nhất (10 số). Khi phát sinh các hợp đồng mới, bạn không cần thực hiện đăng ký mst nhà thầu mới mà chỉ cần nộp hồ sơ bổ sung bảng kê hợp đồng để quản lý dưới mã số thuế đã cấp.

Câu hỏi: Nếu nhà thầu phụ là doanh nghiệp Việt Nam thì có cần đăng ký mst nhà thầu không?

Trả lời: Không. Doanh nghiệp Việt Nam đã có mã số thuế doanh nghiệp (mã số kinh doanh) và thực hiện kê khai thuế theo phương pháp thông thường. Thủ tục đăng ký mst nhà thầu chỉ áp dụng cho nhà thầu nước ngoài hoặc các trường hợp đặc thù theo quy định của Luật quản lý thuế.

Việc nắm vững quy trình đăng ký mst nhà thầu không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn nâng cao vị thế uy tín trong mắt các đối tác xây dựng quốc tế. Đối với những dự án hạ tầng lớn, việc đăng ký mst nhà thầu chuẩn xác chính là tấm thẻ thông hành cho các thủ tục thanh toán và quyết toán sau này.

Hãy luôn kiểm tra định kỳ tình trạng hoạt động của mã số thuế sau khi đăng ký mst nhà thầu trên trang tra cứu thông tin người nộp thuế của Tổng cục Thuế để đảm bảo không có sự gián đoạn trong quá trình vận hành dự án xây dựng năm 2026.

Việc thực hiện đăng ký mst nhà thầu một cách chuyên nghiệp thể hiện năng lực quản trị rủi ro của đơn vị. Qua đó, các doanh nghiệp như HCPC có thể hoàn toàn yên tâm tập trung vào hoạt động sản xuất kinh doanh cốt lõi, trong khi vẫn đảm bảo mọi phương diện pháp lý về thuế đều được xử lý tối ưu nhất. Nếu có bất kỳ vướng mắc nào trong quá trình chuẩn bị hồ sơ đăng ký mst nhà thầu, hãy liên hệ ngay với các chuyên gia tư vấn thuế để được hỗ trợ giải quyết kịp thời.

Last Updated on 03/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.