Trong quản lý dự án xây dựng năm 2026, quy trình hạch toán mua nguyên vật liệu không qua kho đóng vai trò then chốt giúp tối ưu dòng tiền và tiến độ thi công công trình. Đối với các loại vật tư chiến lược như xi măng rời PCB40 hay bê tông thương phẩm, việc vận chuyển thẳng từ nhà máy đến chân công trường mà không qua kho bãi trung gian giúp giảm thiểu hao hụt và chi phí bốc xếp. Bài viết này phân tích sâu các khía cạnh kỹ thuật, kế toán và kiểm soát chất lượng theo tiêu chuẩn TCVN hiện hành.

Đỉnh cao kỹ thuật: Tại sao vật liệu xây dựng thường không qua kho?

Trong ngành xây dựng, đặc biệt là các công trình sử dụng xi măng Hải Phòng hoặc các dòng xi măng Pooc lăng hỗn hợp theo TCVN 6260:2020, thời gian là yếu tố sống còn. Việc hạch toán mua nguyên vật liệu không qua kho thường áp dụng cho các loại hàng hóa có tính chất đặc thù hoặc khối lượng cực lớn.

- Bê tông tươi (Bê tông thương phẩm): Đặc tính đóng rắn nhanh khiến loại vật liệu này không thể nhập kho. Việc hạch toán mua nguyên vật liệu không qua kho là bắt buộc để ghi nhận trực tiếp vào chi phí công trình theo mác bê tông (M250, M300, M350).

- Xi măng rời sử dụng cho trạm trộn: Xi măng bơm trực tiếp vào silo tại công trường không đi qua kho thành phẩm của đơn vị thi công.

- Cát, đá, sỏi: Những vật liệu rời, cồng kềnh, chi phí lưu kho cao và dễ hao hụt do thời tiết.

[!CAUTION] Cảnh báo kỹ thuật: Đối với vật liệu giao thẳng không qua kho, kỹ sư hiện trường phải kiểm tra ngay chứng chỉ xuất xưởng và kết quả thí nghiệm độ sụt (slump test). Mọi sai lệch về cường độ nén (N/mm2) so với thiết kế hồ sơ thầu sẽ dẫn đến rủi ro từ chối thanh toán và ảnh hưởng an toàn kết cấu.

Quy trình nghiệp vụ hạch toán mua nguyên vật liệu không qua kho trên phần mềm

Việc xử lý nghiệp vụ trên hệ thống kế toán yêu cầu sự chính xác giữa bộ phận thu mua và bộ phận kỹ thuật hiện trường. Quy trình chuẩn hóa năm 2026 bao gồm các bước:

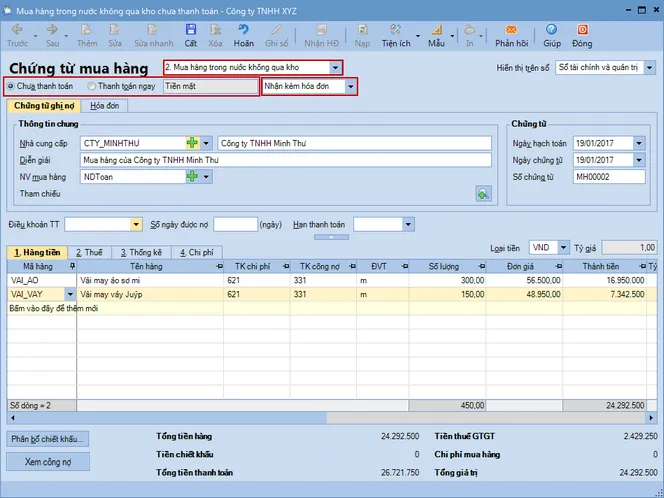

- Trên phân hệ Mua hàng, chọn tab Mua hàng hóa, dịch vụ, chọn chức năng ThêmChứng từ mua hàng hóa.

- Chọn loại chứng từ mua hàng cần lập là Mua hàng trong nước không qua kho.

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán hoặc Thanh toán ngay.

Lưu ý: Với phương thức Chưa thanh toán, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

- Xác nhận lập chứng từ mua hàng có nhận kèm hóa đơn hoặc không có hóa đơn.

Mô tả giao diện lập chứng từ mua hàng trong nước không qua kho trên phần mềm kế toán

Mô tả giao diện lập chứng từ mua hàng trong nước không qua kho trên phần mềm kế toán

- Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

Hệ thống sẽ tự động loại bỏ bước nhập kho (phiếu nhập kho), giúp kế toán tiết kiệm thời gian và đảm bảo số dư tài khoản 152 không bị ảo.

Phân tích định khoản kế toán theo Thông tư 200 và 133

Khi thực hiện hạch toán mua nguyên vật liệu không qua kho, kế toán cần xác định rõ mục đích sử dụng của vật liệu đó để ghi nhận vào tài khoản chi phí tương ứng. Khác với quy trình truyền thống (Nợ 152 / Có 331), nghiệp vụ này ghi nhận thẳng vào quá trình sản xuất kinh doanh dở dang.

Bảng so sánh hạch toán qua kho và giao thẳng công trường

| Chỉ tiêu | Mua hàng qua kho (152) | Mua hàng không qua kho |

|---|---|---|

| Tài khoản Nợ | TK 152 (Nguyên liệu, vật liệu) | TK 621, 623, 627, 154 |

| Hóa đơn GTGT | TK 1331 | TK 1331 |

| Công nợ / Tiền mặt | TK 331, 111, 112 | TK 331, 111, 112 |

| Chứng từ đi kèm | Phiếu nhập kho, Hóa đơn, Biên bản giao hàng | Biên bản nghiệm thu vật liệu, Hóa đơn |

| Ưu điểm | Kiểm soát tồn kho chặt chẽ | Giảm chi phí logistics, hạch toán nhanh |

Trong trường hợp này, việc hạch toán mua nguyên vật liệu không qua kho cho các công trình xây dựng thường sử dụng TK 621 (Chi phí nguyên vật liệu trực tiếp). Nếu đơn vị áp dụng Thông tư 133, kế toán sẽ hạch toán trực tiếp vào TK 154.

Kiểm soát chất lượng (QC) và hồ sơ chứng từ đi kèm

Dù hạch toán mua nguyên vật liệu không qua kho giúp đơn giản hóa sổ sách, nhưng rủi ro về mặt “đầu vào vật lý” là rất lớn. Kế toán và bộ phận vật tư phải phối hợp để hoàn thiện bộ hồ sơ thanh toán bao gồm:

- Hợp đồng kinh tế: Quy định rõ tiêu chuẩn kỹ thuật (ví dụ: Xi măng PCB40 theo TCVN 6260:2020).

- Biên bản bàn giao tại công trường: Phải có chữ ký của chỉ huy trưởng công trình và đại diện nhà cung cấp.

- Chứng chỉ xuất xưởng: Xác nhận lô hàng đạt tiêu chuẩn về cường độ nén, độ mịn và thời gian đông kết.

- Hóa đơn điện tử: Phải khớp với khối lượng nghiệm thu thực tế tại hiện trường.

Nếu hạch toán mua nguyên vật liệu không qua kho mà thiếu biên bản nghiệm thu vật liệu tại chân công trình, cơ quan thuế có quyền loại bỏ chi phí này khi quyết toán thuế TNDN vì không chứng minh được vật liệu đã thực sự tham gia vào quá trình sản xuất.

Xử lý các tình huống phát sinh khi hạch toán

Trong thực tế, có nhiều kịch bản phức tạp yêu cầu kế toán phải linh hoạt:

- Thanh toán ngay bằng tiền mặt/chuyển khoản: Hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, ủy nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền trên phân hệ Quỹ hoặc Ngân hàng.

- Hàng về trước hóa đơn về sau: Đây là trường hợp phổ biến nhất. Kế toán vẫn thực hiện hạch toán mua nguyên vật liệu không qua kho dựa trên phiếu giao hàng để ghi nhận chi phí kịp thời, sau đó bổ sung thông tin hóa đơn khi nhận được từ nhà cung cấp.

- Thay đổi tỷ lệ chiết khấu hoặc đơn giá: Nếu người dùng điều chỉnh đơn giá hoặc tỷ lệ chiết khấu sau khi đã hạch toán, cần phải thực hiện phân bổ lại chi phí để đảm bảo tính chính xác của giá thành sản phẩm xây lắp.

Lưu ý quan trọng: Trong trường hợp hạch toán thẳng chi phí mua hàng vào chứng từ và đã thực hiện phân bổ, nếu thay đổi loại chứng từ mua hàng (từ qua kho sang không qua kho hoặc ngược lại), bạn cần phân bổ lại chi phí để chương trình cập nhật Tổng giá trị tại dòng CPMH về 0.

Tối ưu hóa giá trị doanh nghiệp thông qua quản trị vật tư trực tiếp

Việc áp dụng hạch toán mua nguyên vật liệu không qua kho không chỉ là một thủ thuật kế toán, mà là một chiến lược quản trị doanh nghiệp hiện đại. Nó cho phép các đơn vị sản xuất bao bì xi măng hay các nhà thầu xây dựng lớn như HCPC kiểm soát chặt chẽ giá thành ngay từ khâu đầu vào.

Khi vật liệu được chuyển trực tiếp vào dây chuyền sản xuất hoặc công trình, rủi ro về lưu kho như xi măng bị vón cục do độ ẩm, hoặc thép bị gỉ sét được loại bỏ hoàn toàn. Độ chính xác trong hạch toán mua nguyên vật liệu không qua kho giúp báo cáo tài chính phản ánh đúng thực trạng tiêu hao vật tư thực tế, từ đó hỗ trợ ban lãnh đạo đưa ra các quyết định về giá thầu cạnh tranh hơn trong năm 2026.

Tóm lại, quy trình hạch toán mua nguyên vật liệu không qua kho yêu cầu sự phối hợp chặt chẽ giữa kế toán, vật tư và kỹ thuật. Việc tuân thủ các chuẩn mực kế toán kết hợp với kiểm soát chặt chẽ tiêu chuẩn TCVN đối với vật liệu xây dựng sẽ đảm bảo tính minh bạch và an toàn cho mọi công trình. Hãy luôn bắt đầu bằng việc chuẩn hóa danh mục vật tư và bám sát thực tế thi công để có kết quả hạch toán tốt nhất.

Last Updated on 05/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.