Trong bối cảnh hội nhập quốc tế của ngành xây dựng, việc hợp tác với các nhà thầu nước ngoài (NTNN) để cung cấp thiết bị kỹ thuật cao hoặc tư vấn giám sát là thực tế phổ biến tại HCPC. Để đảm bảo tính minh bạch và tuân thủ đúng quy định pháp luật hiện hành, doanh nghiệp cần nắm vững quy trình kê khai, quyết toán cũng như mã tiểu mục thuế nhà thầu khi thực hiện nghĩa vụ ngân sách. Bài viết dưới đây cung cấp hướng dẫn chuyên sâu dựa trên các thông tư, nghị định mới nhất áp dụng cho năm 2026.

Cách kê khai và quyết toán thuế nhà thầu qua mạng

Cách kê khai và quyết toán thuế nhà thầu qua mạng

I. Khung pháp lý và đối tượng áp dụng năm 2026

Nghĩa vụ thuế nhà thầu đối với các dự án xây dựng, lắp đặt và cung ứng dịch vụ tại Việt Nam được điều chỉnh chặt chẽ bởi các văn bản quy phạm pháp luật sau:

- Thông tư 103/2014/TT-BTC: Quy định về phạm vi, đối tượng và phương pháp tính thuế cho tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam.

- Nghị định 126/2020/NĐ-CP: Hướng dẫn thi hành Luật Quản lý thuế, quy định về thời hạn kê khai và nộp thuế.

- Thông tư 80/2021/TT-BTC: Hướng dẫn về hồ sơ và mẫu biểu kê khai thuế (Mẫu 01/NTNN, 02/NTNN).

Đối tượng áp dụng: Các tổ chức nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam hoặc cá nhân nước ngoài kinh doanh là đối tượng không cư trú có thu nhập phát sinh từ hoạt động xây dựng, lắp đặt, hoặc cung cấp dịch vụ gắn liền với hàng hóa tại Việt Nam.

II. Quy trình kê khai thuế nhà thầu nước ngoài chi tiết

1. Thời hạn và phương thức kê khai

Theo quy định tại Nghị định 126/2020/NĐ-CP, doanh nghiệp phía Việt Nam khi thực hiện nộp thay thuế cho NTNN có thể chọn một trong hai phương thức:

- Khai theo từng lần phát sinh: Thời hạn chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (ngày thanh toán tiền cho NTNN). Đây là phương thức phổ biến cho các hợp đồng xây dựng đơn lẻ.

- Khai theo tháng: Áp dụng nếu trong tháng có nhiều lần thanh toán. Thời hạn chậm nhất là ngày thứ 20 của tháng tiếp theo.

- Thời hạn nộp tiền: Trùng với thời hạn nộp tờ khai. Việc xác định đúng tiểu mục thuế nhà thầu tại bước lập giấy nộp tiền là bắt buộc để tránh treo nợ thuế.

2. Các bước lập tờ khai trên phần mềm HTKK

Bước 1: Đăng nhập vào phần mềm HTKK với Mã số thuế (MST) nộp thay nhà thầu (thông thường là MST của doanh nghiệp Việt Nam có thêm hậu tố mã số thuế 10 số hoặc 13 số tùy quy định cấp mã nộp thay).

Giao diện HTKK

Giao diện HTKK

Bước 2: Chọn danh mục Thuế Nhà Thầu -> Chọn Tờ khai thuế nhà thầu nước ngoài (01/NTNN).

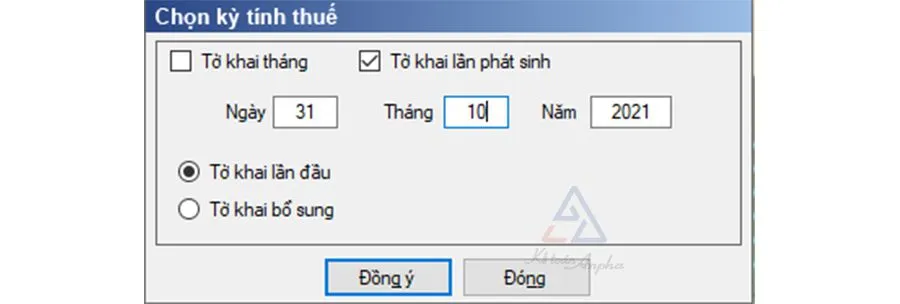

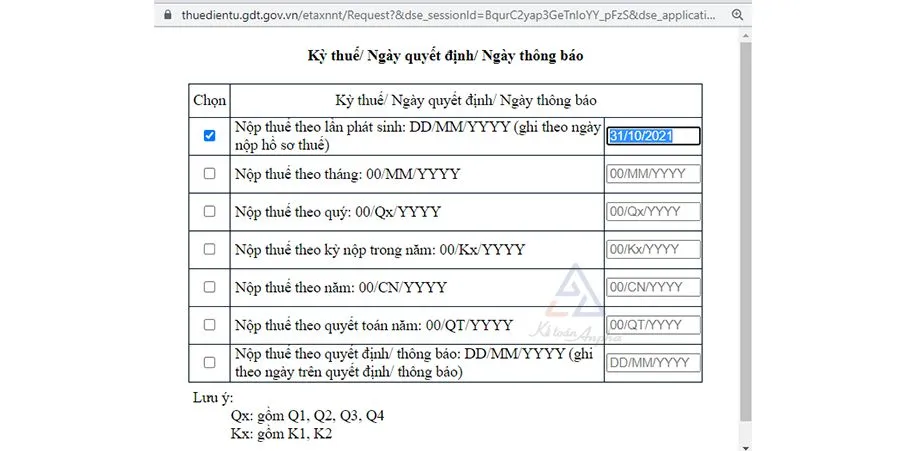

Bước 3: Chọn kỳ tính thuế theo từng lần phát sinh hoặc theo tháng, sau đó bắt đầu nhập liệu.

Chọn kỳ kê khai

Chọn kỳ kê khai

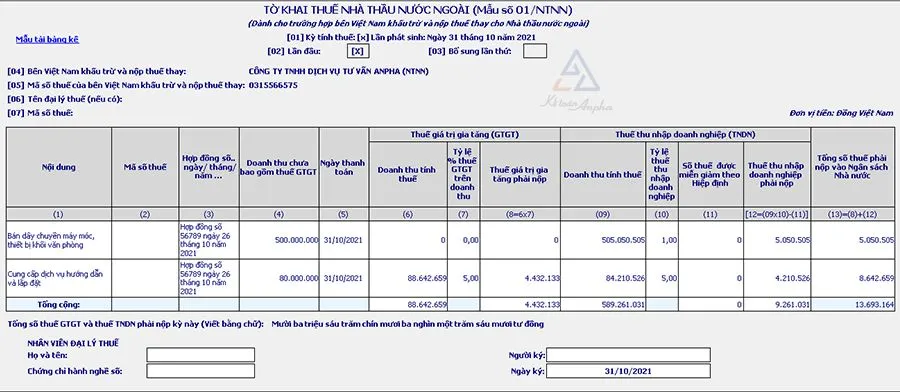

Bước 4: Nhập dữ liệu và tính toán chỉ tiêu. Đây là phần quan trọng nhất đòi hỏi độ chính xác tuyệt đối về con số.

Tính toán số liệu

Tính toán số liệu

- Doanh thu tính thuế GTGT: Nếu hợp đồng là giá NET (chưa bao gồm thuế), doanh nghiệp phải “gross-up” doanh thu theo công thức:

- Doanh thu tính thuế GTGT = Doanh thu chưa bao gồm thuế GTGT / (1 – Tỷ lệ % tính thuế GTGT trên doanh thu).

- Doanh thu tính thuế TNDN: Tương tự, nếu giá hợp đồng không bao gồm thuế TNDN, phải quy đổi doanh thu để xác định số thuế thực tế.

Bảng tỷ lệ % thuế suất tham chiếu theo Thông tư 103/2014/TT-BTC:

| Ngành hoạt động xây dựng/dịch vụ | Tỷ lệ % thuế GTGT | Tỷ lệ % thuế TNDN |

|---|---|---|

| Xây dựng, lắp đặt không bao thầu nguyên vật liệu | 5% | 2% |

| Xây dựng, lắp đặt có bao thầu nguyên vật liệu | 3% | 2% |

| Dịch vụ tư vấn, thiết kế, giám sát xây dựng | 5% | 5% |

| Thương mại (cung cấp máy móc thiết bị gắn dịch vụ) | 3% | 1% |

III. Xác định tiểu mục thuế nhà thầu và nộp tiền qua mạng

Sau khi kết xuất tờ khai XML và nộp thành công qua trang thuedientu.gdt.gov.vn, doanh nghiệp cần lập giấy nộp tiền. Tại đây, việc chọn chính xác thông tin tiểu mục thuế nhà thầu là điều kiện tiên quyết để Kho bạc Nhà nước ghi nhận khoản thu.

1. Phân biệt các mã tiểu mục phổ biến

Dưới đây là các mã tiểu mục cần ghi nhớ theo danh mục Mục lục Ngân sách Nhà nước hiện hành (áp dụng đến 2026):

- Tiểu mục 1701: Thuế Giá trị gia tăng từ hoạt động sản xuất kinh doanh (Nộp thay cho NTNN).

- Tiểu mục 1052: Thuế Thu nhập doanh nghiệp của các đơn vị không hạch toán toàn ngành (Nộp thay cho NTNN).

2. Các bước lập giấy nộp tiền thay

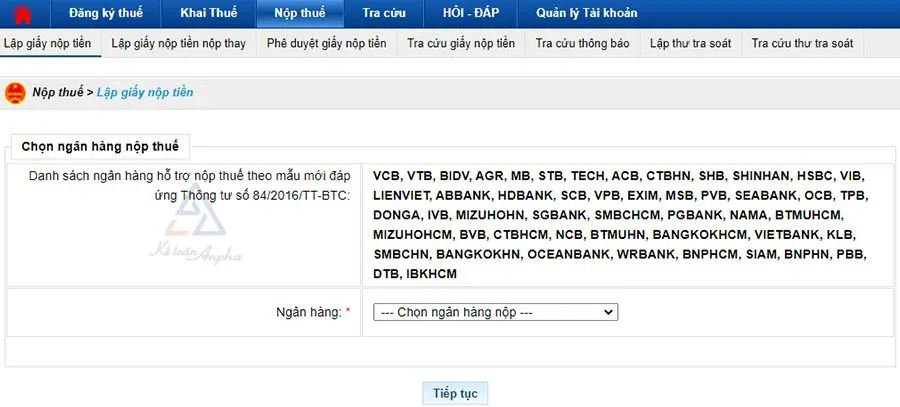

Bước 1: Đăng nhập trang Thuế điện tử -> Mục Nộp thuế -> Chọn Lập giấy nộp tiền nộp thay.

Lập giấy nộp tiền

Lập giấy nộp tiền

Bước 2: Nhập MST của nhà thầu nước ngoài tại ô “Người thụ hưởng” để hệ thống tự truy xuất dữ liệu đối tượng pháp lý.

Thông tin MST nhà thầu

Thông tin MST nhà thầu

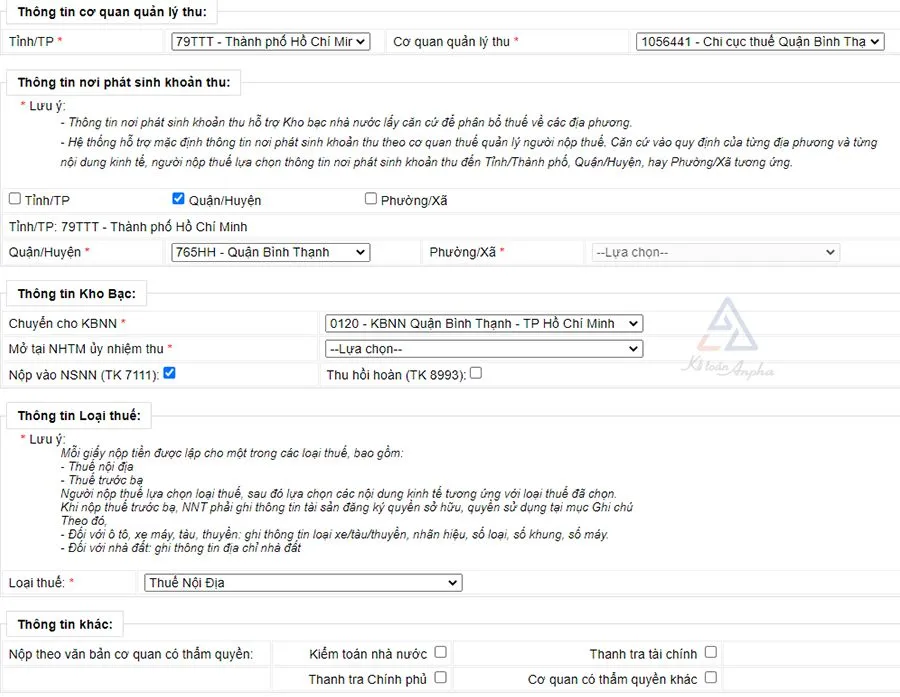

Bước 3: Chọn ngân hàng, số tài khoản trích tiền và điền nội dung kinh tế. Lưu ý chọn kỳ thuế tương ứng với tờ khai đã nộp.

Nội dung nộp thuế

Nội dung nộp thuế

Kinh nghiệm thực tế từ HCPC: Trong lĩnh vực xây dựng, một hợp đồng thường tách biệt phần cung cấp thiết bị và phần nhân công lắp đặt. Khi đó, kế toán cần tách dòng trên giấy nộp tiền để áp định mức thuế và tiểu mục thuế nhà thầu tương ứng cho từng hạng mục nhằm tối ưu chi phí thuế được khấu trừ.

IV. Quyết toán thuế nhà thầu khi kết thúc hợp đồng xây dựng

Khác với thuế TNDN thông thường quyết toán theo năm, thuế nhà thầu (phương pháp trực tiếp) phải thực hiện quyết toán ngay khi kết thúc hợp đồng.

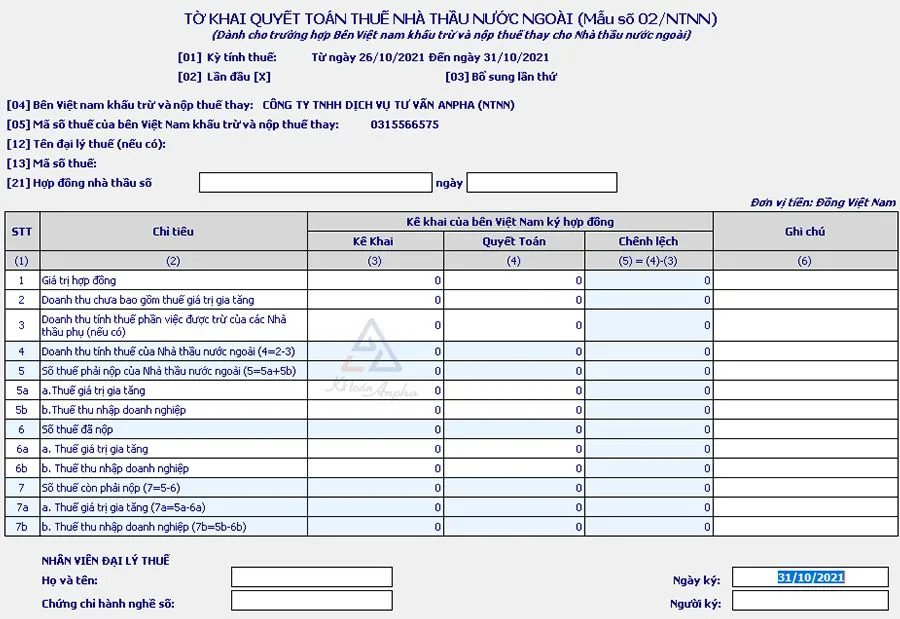

1. Hồ sơ quyết toán bắt buộc

- Tờ khai quyết toán thuế nhà thầu theo Mẫu 02/NTNN (ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Bảng kê các nhà thầu phụ tham gia thực hiện dự án (nếu có).

- Biên bản thanh lý hợp đồng hoặc văn bản xác nhận hoàn thành công việc.

- Bảng kê chứng từ nộp thuế đã thực hiện trong suốt thời gian triển khai dự án.

2. Thời hạn nộp hồ sơ quyết toán

Chậm nhất là ngày thứ 45 kể từ ngày kết thúc hợp đồng nhà thầu. Việc chậm trễ có thể dẫn đến mức phạt vi phạm hành chính về thời hạn nộp hồ sơ khai thuế theo Nghị định 125/2020/NĐ-CP.

Quyết toán thuế

Quyết toán thuế

V. Lưu ý về tính hợp lệ của chi phí và khấu trừ thuế GTGT

Để số thuế nhà thầu đã nộp được tính vào chi phí hợp lý (đối với thuế TNDN) và được khấu trừ (đối với thuế GTGT), doanh nghiệp cần đảm bảo:

- Hợp đồng xây dựng/dịch vụ: Phải quy định rõ bên nào chịu thuế (giá Gross hay giá Net). Nếu hợp đồng quy định giá thanh toán cho NTNN là giá đã bao gồm thuế thì doanh nghiệp Việt Nam không được tính thuế TNDN nộp thay vào chi phí được trừ.

- Chứng từ nộp thuế: Phải khớp với số liệu trên tờ khai và ghi đúng tiểu mục thuế nhà thầu 1701, 1052.

- Hồ sơ thanh toán qua ngân hàng: Phải có chứng từ chuyển tiền cho NTNN theo đúng quy định về thanh toán không dùng tiền mặt.

Lưu ý: Nội dung trên đây mang tính chất tham khảo chuyên môn cho năm 2026. Do các quy định về pháp lý xây dựng và thuế thường xuyên cập nhật, doanh nghiệp nên tham chiếu trực tiếp ý kiến của cơ quan quản lý thuế địa phương hoặc đơn vị tư vấn luật pháp trước khi thực hiện các giao dịch lớn.

Việc tuân thủ quy trình kê khai và xác định định mức thuế chính xác không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn thể hiện năng lực quản trị chuyên nghiệp trong các dự án có yếu tố nước ngoài. Nắm vững mã tiểu mục thuế nhà thầu là bước nhỏ nhưng then chốt trong chuỗi quy trình kế toán xây dựng hiện đại.

Last Updated on 02/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.