Việc quản lý nghĩa vụ tài chính đối với các đơn vị cung cấp dịch vụ nước ngoài là yêu cầu bắt buộc trong quản trị dự án. Đặc biệt trong lĩnh vực xây dựng và lắp đặt thiết bị, các bài tập thuế nhà thầu thực tế giúp doanh nghiệp nhận diện rủi ro pháp lý và tối ưu hóa dòng tiền. Nội dung dưới đây được thiết kế dựa trên các quy định hiện hành, hỗ trợ chủ đầu tư và nhà thầu nắm vững quy trình kê khai, tính toán chính xác theo chuẩn mực pháp luật.

1. Cơ sở pháp lý và phạm vi áp dụng thuế nhà thầu (FCT)

Trước khi đi vào các bài tập thuế nhà thầu, chuyên gia cần nắm vững nền tảng pháp lý cốt lõi. Thuế Nhà thầu nước ngoài (Foreign Contractor Tax – FCT) không phải là một loại thuế riêng biệt mà là cơ chế thu bao gồm Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập doanh nghiệp (TNDN) đối với tổ chức, cá nhân nước ngoài có thu nhập tại Việt Nam.

Căn cứ pháp lý quan trọng nhất hiện nay là:

- Thông tư 103/2014/TT-BTC: Quy định về nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

- Luật Quản lý thuế số 38/2019/QH14: Quy định về thủ tục đăng ký, kê khai và nộp thuế.

- Nghị định 15/2021/NĐ-CP: Liên quan đến quản lý dự án đầu tư xây dựng, tác động gián tiếp đến cách xác định chi phí trong hợp đồng.

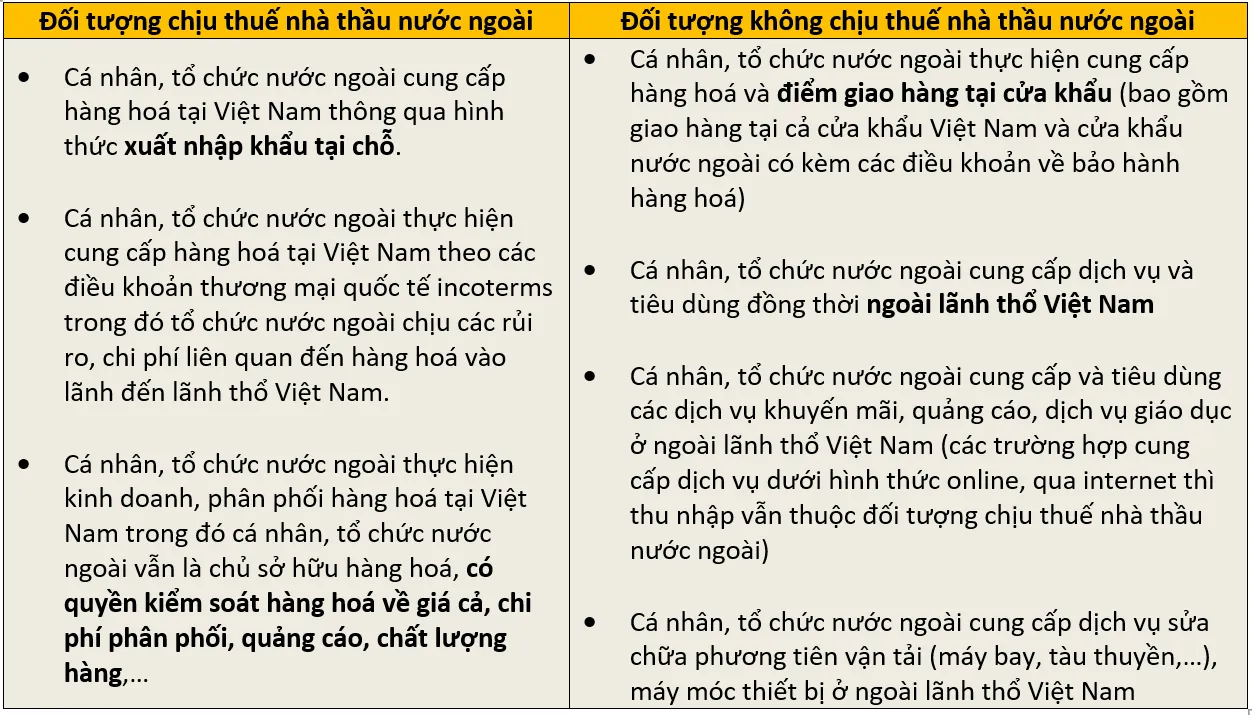

Theo Điều 1 Thông tư 103/2014/TT-BTC, đối tượng chịu thuế bao gồm các tổ chức nước ngoài cung cấp hàng hóa kèm theo dịch vụ được thực hiện tại Việt Nam (như lắp đặt, chạy thử, bảo hành, bảo trì). Điều này đặc biệt phổ biến trong các hợp đồng EPC (Thiết kế – Cung cấp thiết bị – Thi công lắp đặt) trong ngành xây dựng.

Capture-Oct-29-2020-09-14-37-06-AM

Capture-Oct-29-2020-09-14-37-06-AM

2. Bài tập thuế nhà thầu: Phân tích và xác định đối tượng

Việc xác định đúng đối tượng là bước đầu tiên để tránh việc nộp thừa hoặc nộp thiếu thuế, gây hệ lụy về xử phạt hành chính.

Tình huống giả định (Dựa trên khung đề thi ACCA Tax Việt Nam)

Công ty TPF là đơn vị phân phối sản phẩm điện tử và cung cấp giải pháp dịch vụ đám mây tại Việt Nam. Trong năm 2026, TPF dự kiến ký kết các hợp đồng sau:

Hợp đồng 1: Với Công ty ELPPA (Nước ngoài)

TPF là đại lý phân phối không độc quyền dòng điện thoại di động e-Nophi. Điều khoản quy định: Giá bán e-Nophi do ELPPA ấn định cố định. TPF không được phép thay đổi giá niêm yết nếu không có sự đồng ý bằng văn bản của ELPPA.

Hợp đồng 2: Với Công ty BookMac (Nước ngoài)

TPF nhập khẩu máy tính xách tay từ BookMac. Điều kiện giao hàng là DDP (Delivery Duty Paid) tới TP. Hồ Chí Minh. BookMac chịu trách nhiệm chi phí quảng cáo tại Việt Nam bằng cách hoàn trả cho TPF dựa trên chứng từ thực tế. BookMac cam kết đổi mới sản phẩm lỗi trong vòng 1 năm.

Hợp đồng 3: Với Công ty PH (Nước ngoài)

TPF nhập khẩu linh kiện máy tính chuyên dụng. Điều kiện giao hàng CIF (Cost, Insurance, Freight) tới cảng TP. Hồ Chí Minh. Rủi ro chuyển giao tại cảng bốc hàng ở Malaysia. PH chịu trách nhiệm bảo hành nhưng dịch vụ này thực hiện hoàn toàn tại Malaysia (linh kiện hỏng được gửi về Malaysia để sửa chữa/thay thế).

Hướng dẫn giải chi tiết

Để giải quyết bài tập thuế nhà thầu này, chúng ta cần soi chiếu qua “phễu lọc” của Thông tư 103/2014/TT-BTC.

Đối với ELPPA (Hợp đồng 1):

- Hình thức: Phân phối hàng hóa dưới hình thức đại lý.

- Dấu hiệu chịu thuế: ELPPA kiểm soát giá bán ra tại thị trường Việt Nam. Theo quy định, nếu bên nước ngoài vẫn nắm quyền kiểm soát về giá cả, chi phí quảng cáo hoặc chất lượng dịch vụ tại Việt Nam, họ được coi là đang kinh doanh tại Việt Nam.

- Kết luận: ELPPA thuộc đối tượng chịu thuế nhà thầu.

Đối với BookMac (Hợp đồng 2):

- Hình thức: Cung cấp hàng hóa kèm điều kiện Incoterms DDP.

- Dấu hiệu chịu thuế: Điều kiện DDP quy định người bán chịu toàn bộ rủi ro và chi phí cho đến khi hàng đến tay người mua tại nội địa Việt Nam. Đồng thời, việc BookMac chịu chi phí quảng cáo và bảo hành nội địa cho thấy sự gắn bó hoạt động kinh doanh tại lãnh thổ Việt Nam.

- Kết luận: BookMac thuộc đối tượng chịu thuế nhà thầu.

Đối với PH (Hợp đồng 3):

- Hình thức: Cung cấp hàng hóa kèm điều kiện Incoterms CIF.

- Dấu hiệu chịu thuế: Rủi ro đã được chuyển giao ngoài lãnh thổ Việt Nam (tại cảng Malaysia). Hoạt động bảo hành được thực hiện ngoài Việt Nam. PH không thực hiện bất kỳ dịch vụ nào tại Việt Nam.

- Kết luận: PH không thuộc đối tượng chịu thuế nhà thầu. Đây là hoạt động thương mại thuần túy tại cửa khẩu.

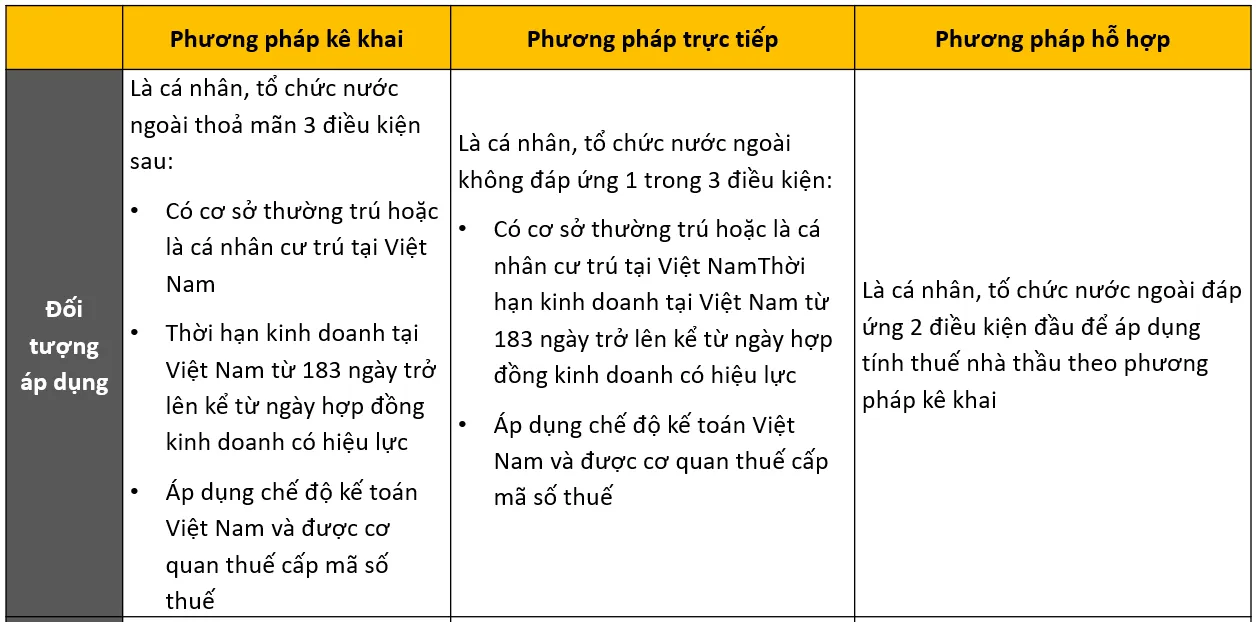

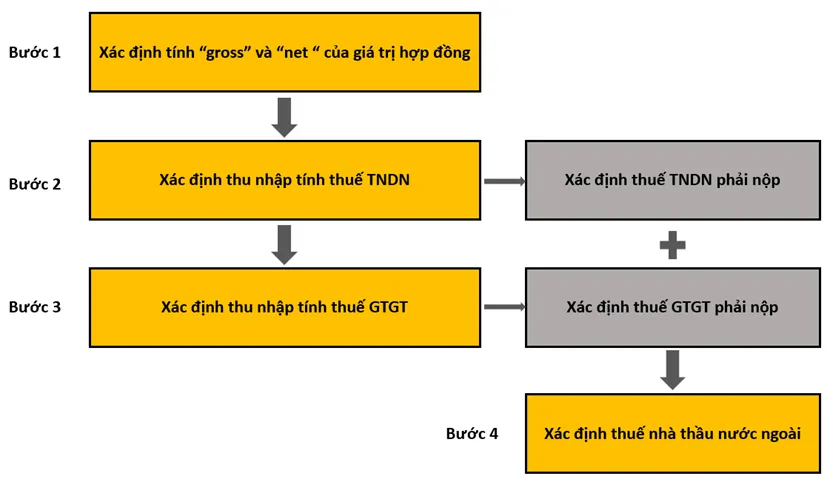

3. Các phương pháp tính thuế nhà thầu phổ biến năm 2026

Trong thực tiễn tư vấn xây dựng, doanh nghiệp thường gặp 3 phương pháp tính trong các bài tập thuế nhà thầu nâng cao:

- Phương pháp kê khai (Đóng thuế như doanh nghiệp Việt Nam): Áp dụng khi nhà thầu có cơ sở thường trú, thời hạn thầu trên 183 ngày và thực hiện chế độ kế toán Việt Nam.

- Phương pháp trực tiếp (Ấn định tỷ lệ % trên doanh thu): Phổ biến nhất trong các dự án xây dựng ngắn hạn hoặc nhà thầu không tổ chức bộ máy kế toán tại Việt Nam.

- Phương pháp hỗn hợp: Kê khai thuế GTGT nhưng nộp thuế TNDN theo tỷ lệ ấn định trên doanh thu.

Capture-Oct-29-2020-09-10-10-40-AM

Capture-Oct-29-2020-09-10-10-40-AM Capture-Oct-29-2020-09-11-26-21-AM

Capture-Oct-29-2020-09-11-26-21-AM

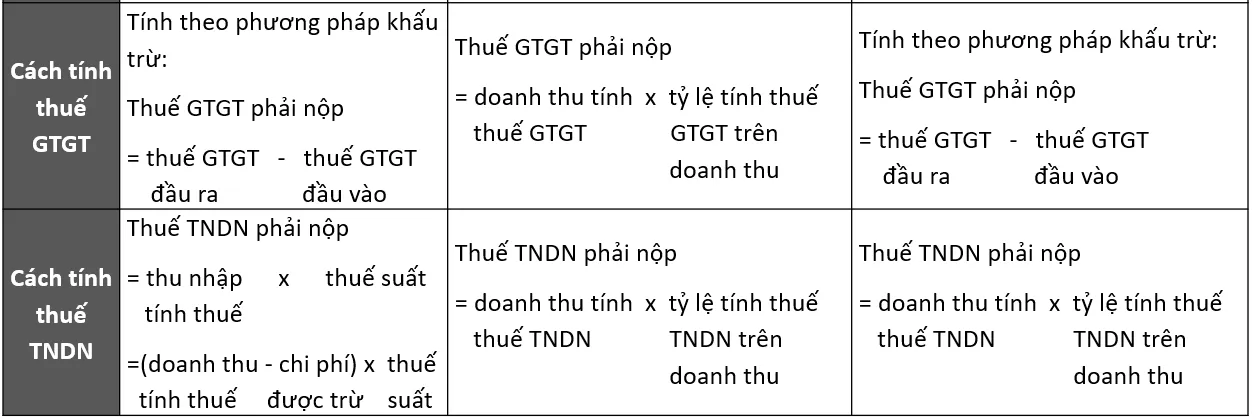

Công thức tính thuế theo phương pháp trực tiếp

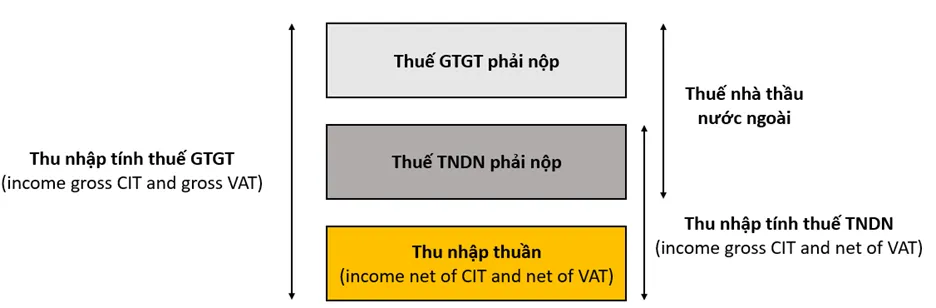

Đây là trọng tâm của các bài tập thuế nhà thầu tính toán. Doanh nghiệp cần phân biệt rõ giá Gross (đã bao gồm thuế) và giá Net (chưa bao gồm thuế).

Capture-Oct-29-2020-04-42-56-15-AM

Capture-Oct-29-2020-04-42-56-15-AM

- Doanh thu tính thuế TNDN = Giá trị Net / (1 – Tỷ lệ thuế TNDN)

- Doanh thu tính thuế GTGT = Doanh thu tính thuế TNDN / (1 – Tỷ lệ thuế GTGT)

Lưu ý: Tỷ lệ (%) thuế suất phụ thuộc vào loại hình dịch vụ: Xây dựng có bao thầu vật tư (GTGT 3%, TNDN 2%); Dịch vụ/Thiết kế (GTGT 5%, TNDN 5%).

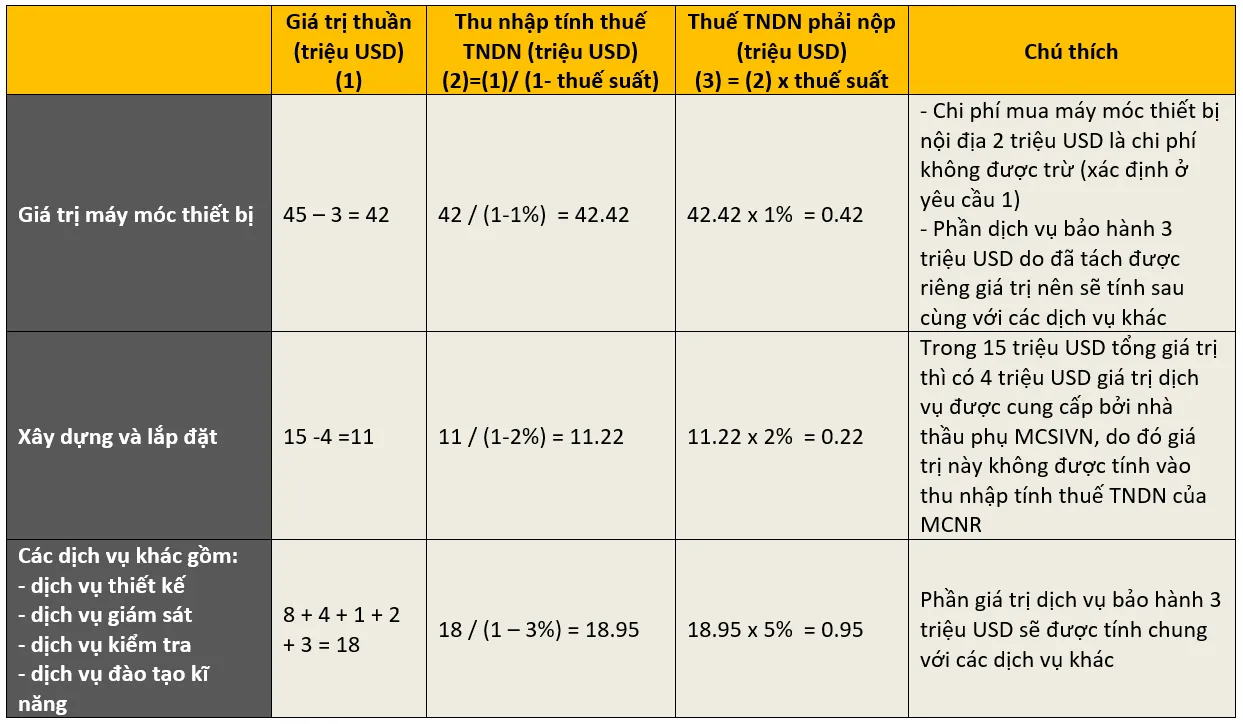

4. Bài tập thực hành: Tính thuế dự án xây dựng nhà máy

MCNR Co (Công ty Châu Âu) ký hợp đồng với SGPP JSC để xây dựng nhà máy giấy tại Đồng Nai năm 2026. Giá hợp đồng được chào theo dạng: Giá đã bao gồm thuế TNDN nhưng chưa bao gồm thuế GTGT.

Số liệu dự kiến (Giá Net-off):

- Máy móc & thiết bị: 42 triệu USD + 1 năm bảo hành: 3 triệu USD. (Tổng 45 triệu USD).

- Dịch vụ thiết kế kỹ thuật: 8 triệu USD.

- Xây dựng và lắp đặt: 15 triệu USD (Trong đó thuê nhà thầu phụ Việt Nam MCSIVN thực hiện 4 triệu USD).

- Giám sát: 4 triệu USD.

- Đào tạo kỹ thuật tại Việt Nam: 2 triệu USD.

Yêu cầu xác định doanh thu tính thuế

Dựa trên Điều 13 Thông tư 103/2014/TT-BTC, doanh thu tính thuế của nhà thầu chính sẽ được giảm trừ phần giá trị giao lại cho nhà thầu phụ Việt Nam. Tuy nhiên, chi phí mua vật tư/phụ tùng từ nhà cung cấp nội địa không được giảm trừ doanh thu tính thuế TNDN của nhà thầu nước ngoài.

Bước 1: Phân tách tỷ lệ thuế suất áp dụng (Theo Điều 12 & 13)

- Cung cấp máy móc, thiết bị: TNDN 1%; GTGT (Miễn thuế nếu thuộc loại trong nước chưa sản xuất được hoặc theo biểu thuế hàng hóa).

- Dịch vụ thiết kế, giám sát, đào tạo: TNDN 5%; GTGT 5%.

- Xây dựng, lắp đặt: TNDN 2%; GTGT 3%.

Bước 2: Giải quyết doanh thu từ nhà thầu phụ

- Giá trị 4 triệu USD thực hiện bởi nhà thầu phụ Việt Nam MCSIVN sẽ được trừ ra khỏi doanh thu tính thuế TNDN của MCNR Co.

Capture-Oct-29-2020-04-49-04-03-AM

Capture-Oct-29-2020-04-49-04-03-AM

Tính toán số liệu cụ thể

Trong bài tập thuế nhà thầu này, ta cần quy đổi từ doanh thu Net sang doanh thu Gross để xác định nghĩa vụ thuế cuối cùng. Theo dữ liệu, giá chào thầu đã bao gồm Cit (Gross) nhưng Net Vat.

-

Doanh thu tính thuế TNDN với dịch vụ (8tr Thiết kế + 4tr Giám sát + 2tr Đào tạo = 14tr USD):

Vì giá này là Net cả TNDN, ta áp dụng công thức: 14 / (1 – 5%) = 14,74 triệu USD.

Thuế TNDN dịch vụ: 14,74 x 5% = 0,737 triệu USD. -

Đối với phần Xây dựng (15tr – 4tr thầu phụ = 11tr USD):

Doanh thu tính thuế TNDN: 11 / (1 – 2%) = 11,22 triệu USD.

Thuế TNDN xây dựng: 11,22 x 2% = 0,22 triệu USD.

Capture-Oct-29-2020-04-51-42-60-AM

Capture-Oct-29-2020-04-51-42-60-AM

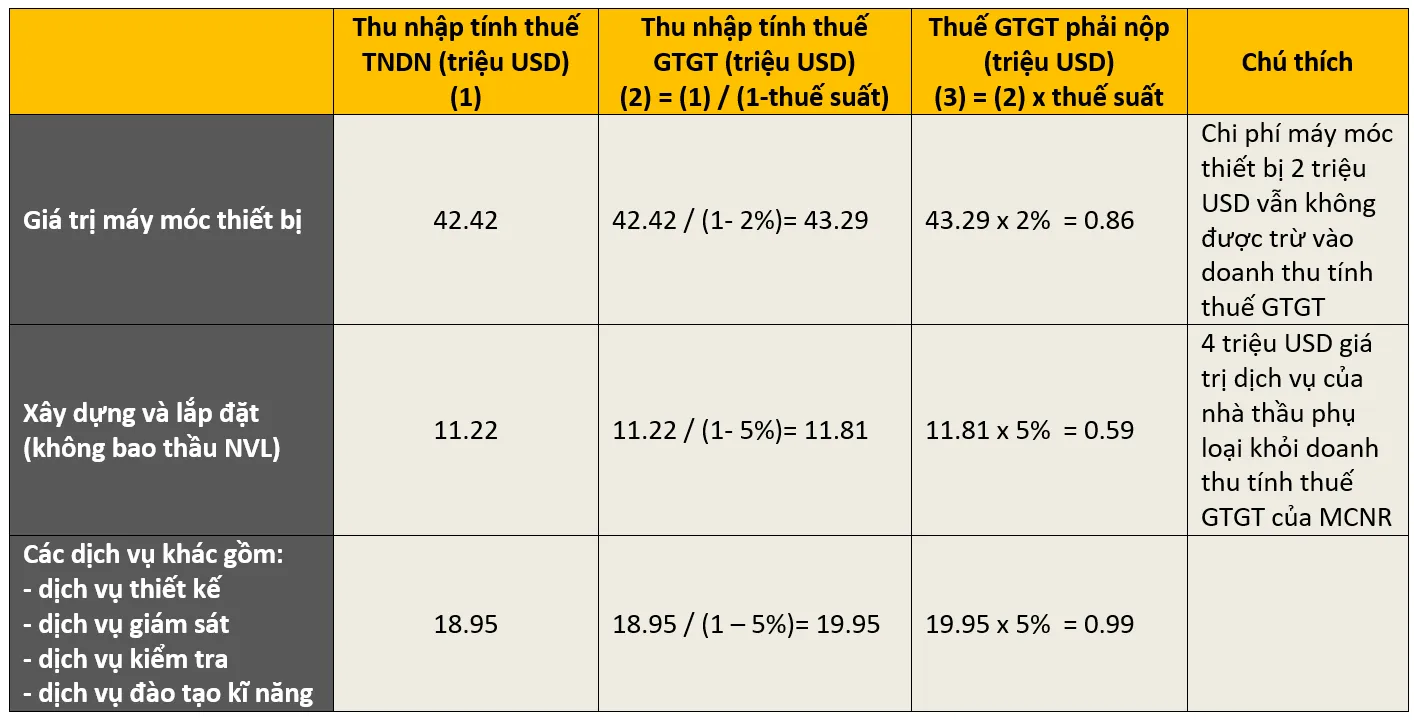

- Tổng hợp thuế GTGT:

Dựa trên doanh thu đã Gross TNDN ở trên, tiếp tục chia cho (1 – tỷ lệ GTGT) để ra doanh thu tính thuế GTGT và số thuế phải nộp.

Capture-Oct-29-2020-04-52-58-37-AM

Capture-Oct-29-2020-04-52-58-37-AM

Kết quả: Tổng thuế nhà thầu dự kiến phải nộp cho dự án này rơi vào khoảng 4,03 triệu USD nếu thực hiện tách bạch các hạng mục trong hợp đồng.

5. Những sai sót thường gặp khi giải bài tập thuế nhà thầu thực tế

Dưới kinh nghiệm hơn 10 năm trong lĩnh vực pháp lý xây dựng, HCPC nhận thấy các doanh nghiệp thường mắc lỗi tại các điểm sau:

- Không tách riêng giá trị hàng hóa và dịch vụ: Nếu hợp đồng EPC không tách riêng phần máy móc (thuế TNDN 1%) và phần dịch vụ (thuế TNDN 5%), cơ quan thuế sẽ áp mức cao nhất trên toàn bộ giá trị hợp đồng.

- Sai sót trong Incoterms: Việc nhầm lẫn giữa CIF, FOB với DDP dẫn đến xác định sai điểm chuyển giao rủi ro, từ đó làm sai lệch đối tượng chịu thuế.

- Quên kê khai thầu phụ: Không thu thập đủ hồ sơ chứng minh nhà thầu phụ Việt Nam dẫn đến không được trừ doanh thu tính thuế.

Khi làm bài tập thuế nhà thầu, yếu tố quan trọng nhất là tính cập nhật. Năm 2026, các quy định về hóa đơn điện tử và phối hợp dữ liệu liên thông sẽ khiến việc kiểm tra thuế trở nên nghiêm ngặt hơn.

Tham khảo thêm các quy chuẩn về mật độ xây dựng và pháp lý xây dựng tại HCPC để đảm bảo dự án triển khai đúng tiến độ và đúng luật.

Tuyên bố miễn trừ: Nội dung trên mang tính chất hướng dẫn nghiệp vụ và tham khảo. Doanh nghiệp cần đối soát với tình hình thực tế và tham vấn cơ quan quản lý xây dựng/thuế địa phương trước khi ra quyết định kinh tế.

Thông tin tham khảo từ:

- Luật Xây dựng 2014 và sửa đổi bổ sung năm 2020.

- Thông tư 103/2014/TT-BTC hướng dẫn thực hiện nghĩa vụ thuế đối với tổ chức, cá nhân nước ngoài.

- Hệ thống chuẩn mực kế toán Việt Nam (VAS).

Last Updated on 03/03/2026 by Tuấn Trình

Mình là Tuấn Trình nhân viên tại Công ty Cổ phần Bao bì Xi măng Hải Phòng với 7 năm kinh nghiệm. Rất vui vì có thể hỗ trợ bạn.